|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

【서울=뉴시스】김제이 기자 = NH투자증권은 19일 신세계(004170)에 대해 우려사항들은 주가에 충분히 반영됐으며 하반기 낮은 기저로 면세점 이익 증가가 확실하다며 목표주가 42만원과 투자의견 매수를 유지했다.

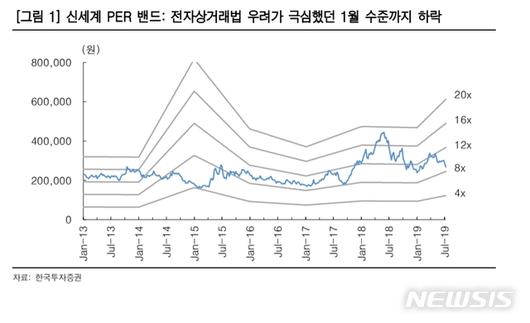

올해 2분기는 시내면세점 추가 출점, 중국 소비 둔화, 전자상거래법 단속강화 및 중국 자국 면세점 육성 정책 등 비우호적인 요인이 연이어졌다. 일회성 이익을 제거한 12개월 선행 주가수익비율(12MF PER)도 9배까지 하락해 우려는 주가에 충분히 반영된 상태라는 진단이다.

허나래 연구원은 "업계 내 최상위권인 백화점 럭셔리 라인업과 하반기 낮은 기저로 면세점 이익 증가가 확실한 만큼 현재 주가는 우려를 감안해도 매수 적기로 판단한다"면서 "본업 가치를 보고 투자할 시점"이라고 말했다.

신세계의 올해 2분기 연결 기준 매출은 전년 동기 대비 26% 증가한 1조4940억원, 영업이익은 6% 감소한 750억원으로 시장 추정치(컨센서스)인 810억원 하단에 부합할 전망이다.

허 연구원은 "백화점 인천점 제외에 2분기에 반영되는 종합부동산세가 높은 공시지가 상승률로 평소 대비 크게 늘어 전년도 200억원 수준에서 20% 늘어난 40억원을 반영했다"며 "본업인 백화점은 2분기에도 기존점매출 증가율 7%를 기록했다"고 분석했다.

그는 이어 "명품, 가전 등 임대 매장 위주의 매출 증가로 이익률 하락은 있으나 업계 내 압도적인 매출 증가율로 이를 상쇄했고, 면세점은 1분기 대비 소폭 감소한 명동점 이익을 인천공항 적자 폭이 감소하며 상쇄해 150억원 이익을 기록할 것으로 추정한다"고 덧붙였다.

jey@newsis.com

▶ 뉴시스 빅데이터 MSI 주가시세표 바로가기

▶ 뉴시스 SNS [페이스북] [트위터]

<저작권자ⓒ 공감언론 뉴시스통신사. 무단전재-재배포 금지.>

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.