|

[아시아경제 구은모 기자] 신한금융투자는 넷플릭스(Netflix)에 대해 향후 경쟁 심화로 가입자 증가세가 둔화될 우려가 있다고 분석했다.

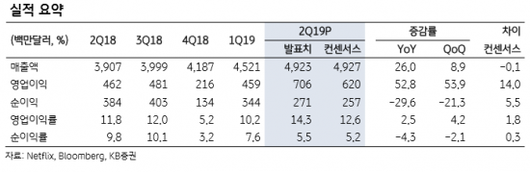

조용민 신한금융투자 연구원은 20일 보고서에서 넷플릭스는 올해 2분기 실적은 무난했지만 핵심지표인 가입자 증가세는 둔화됐다고 전했다. 2분기 넷플릭스의 매출액은 전년 동기 대비 26.0% 증가한 49억2000만달러, 순이익은 29.6% 감소한 2억7000만달러, 주당순이익(EPS)은 29.4% 줄어든 0.60달러를 기록했다. 2분기 유료 가입자 순증은 미국 -13만명, 국제 +283만명으로 시장 기대치(미국 +35만명, 국제 +481만명)을 크게 밑돌았다. 조 연구원은 “가입자 부진은 요금 인상과 신규 콘텐츠 흥행 부진, 1분기로 앞당겨진 수요 영향으로 판단된다”고 분석했다.

넷플릭스는 3분기 가이던스로는 매출액 52억5000만달러, EPS 1.04달러를 제시했다. 3분기 가입자 순증은 미국 700만명, 국제 620만명을 제시했다. 조 연구원은 “2분기 부진했던 가입자 증가세는 3분기에 만회할 것”이라며 “7월에 반영을 시작한 ‘기묘한 이야기(Stranger Things) 시즌3’를 필두로 자체 제작 콘텐츠 흥행으로 가입자 유입 증가 효과가 나타날 것”으로 전망했다.

향후 경쟁 심화로 가입자 증가세가 둔화될 우려가 있다는 평가다. 조 연구원은 “3분기 말부터 애플(2019년 9월), 월트디즈니(2019년 11월), 워너미디어(2020년), NBCU(2020년)의 온라인동영상서비스(OTT) 서비스 출시가 예정된 만큼 경쟁 심화는 불가피하다”며 “업체 측은 3분기 스트리밍 서비스 가입자 순증 속도가 재차 회복될 것으로 전망하지만 종목 투자에는 조심스러운 접근이 필요하다”고 말했다.

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

구은모 기자 gooeunmo@asiae.co.kr

<ⓒ경제를 보는 눈, 세계를 보는 창 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

이 기사의 카테고리는 언론사의 분류를 따릅니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.