연내 강남집 팔면 양도세 1억 줄어…9억 이하 재구매를"

A 박씨는 부산에서 직장생활을 계속 해야 할 뿐 아니라 5억원의 보증금을 빼줘야 해 강남 아파트에서 2년이상 거주하기란 현실적으로 불가능하다. 따라서 올해 안에 집을 매각해 장기보유특별공제 혜택을 누리되, 상대적으로 수요가 많고 정부규제가 덜한 9억 원 이하 아파트로 갈아타기를 권한다.

올해 안에 집을 판다면 장기보유특별공제 2억8000만원을 받게 돼 양도세는 6960만원에 그친다. 그러나 내년 이후에 양도한다면 장기보유특별공제를 8000만원 밖에 받지 못하므로 양도세는 1억 5580만원으로 올해보다 2.2배나 커진다.

|

재산리모델링 7/22 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

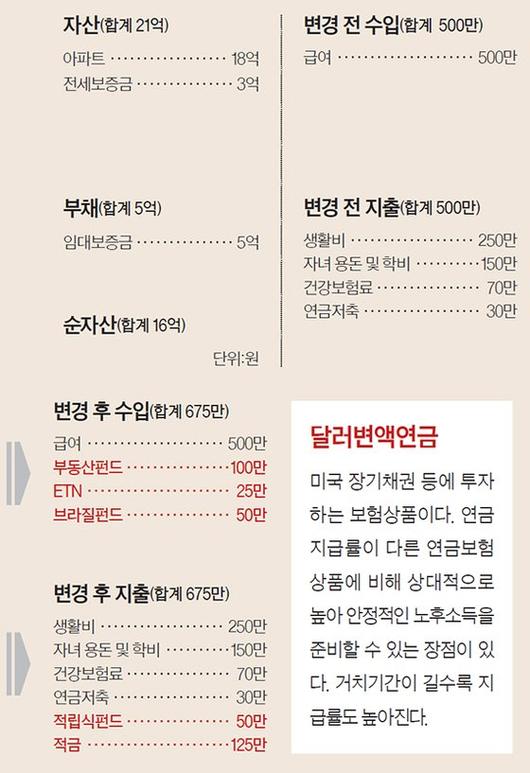

◆브라질 국채 10년물 연 6% 실수익=박씨가 강남 아파트를 팔면 대략 12억원을 손에 쥘 수 있는데, 전세 5억원을 끼고 9억원 짜리 아파트를 새로 사면 8억원 정도의 현금자산이 생긴다. 이중 3억원 정도는 상장 부동산펀드로 운용할 것을 권한다. 국내나 해외 부동산 펀드는 5년 이상 장기 임대계약을 맺은 부동산이 투자대상으로 수익률이 연 3~5%선이다. 앞으로 금리가 인하된다면 부동산 가치 상승에 따른 자본 수익도 기대해볼만 하다.

이와 함께 1억원 정도는 증권사 발행 중위험·중수익 상품인 ETN투자를 추천한다. ETN(상장지수채권)이란 기초지수에 연동하는 수익의 지급을 약속하고 발행하는 증권으로 거래소에 상장돼 있다.

그리고 1억원 정도는 브라질 장기 채권 구매를 제안한다. 브라질 국채 10년물의 경우 연 6%의 비과세 이자를 지급 받을 수 있다. 물론 헤알화로 투자되므로 환율변동에 따른 위험부담은 존재한다.

◆원하는 노후생활비 200만원 부족= 박씨 부부는 원하는 노후생활비를 500만원으로 잡고 있다. 국민연금과 개인연금, 퇴직연금 등 연금 자산을 탈탈 털어도 200만원이 부족하다. 은퇴하는 60세부터 국민연금을 타는 65세까지 소득크레바스 기간 동안은 생활비 부족금액이 더 늘어난다. 이와 관련, 지금부터 2억원을 일시납 거치형 달러변액연금에 가입하면 노후생활비 부족을 다소 해소할 수 있다. 최근 금융상품은 시장의 변동성에 적극적으로 대비하기 위해 달러화 자산에 투자하는 것이 많이 출시되는 추세다. 현재 50세인 박씨가 달러변액연금을 60세까지 10년 거치하고 수령하는 금액은 월 114만원으로 예상된다.

■

◆ 지면 상담=재산리모델링센터(02-751-5688, asset@joongang.co.kr)로 상담을 위한 전화번호, 자산·수입·지출 현황 등을 알려 주세요. 가명으로 처리되고 무료입니다.

◆ 대면 상담=전문가를 만나 상담을 받습니다. 상담료 10만원은 저소득층 아동을 돕는 ‘위스타트’에 기부 됩니다. 연락처는 지면상담과 동일합니다.

|

김남수, 이동현, 백찬현, 최용준(왼쪽부터) |

◆ 재무설계 도움말=김남수 미래에셋대우 수원WM 수석매니저, 이동현 KEB하나은행 부동산자문센터장, 백찬현 푸르덴셜생명 이그제큐티브라이프플래너, 최용준 세무법인 다솔 대표

◆ 후원=미래에셋대우·KEB하나은행

서명수 객원기자 seo.myongsoo@joongang.co.kr

▶ 중앙일보 '홈페이지' / '페이스북' 친구추가

▶ 이슈를 쉽게 정리해주는 '썰리'

ⓒ중앙일보(https://joongang.co.kr), 무단 전재 및 재배포 금지

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.