|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

[이데일리 김무연 기자] 한국투자증권은 23일 현대자동차(005380)가 2분기 실적 호조세를 보였으며, 신차 상품성 회복으로 글로벌 점유율도 회복할 수 있을 것이라 전망했다. 목표주가는 18만5000원, 투자의견은 ‘매수’를 유지했다.

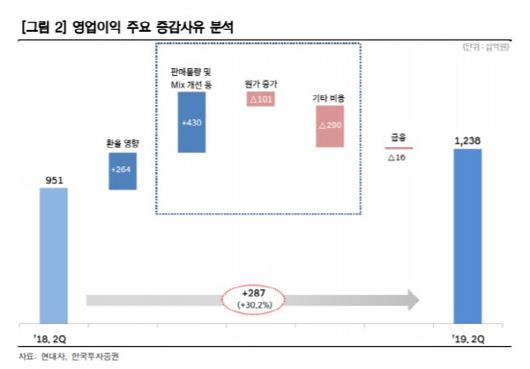

현대차의 2분기 영업이익은 1조2377억원으로 전년 동기대비 30.2% 증가해 컨센서스를 7.1% 상회했다. 특히 자동차부문의 영업이익이 환율 효과, 제품 믹스 개선과 인센티브 축소와 가동률 상승으로 전년 동기대비 2.5%포인트 증가한 1조 390억원에 달한 점이 주요했단 분석이다.

현대차는 중장기적으로 글로벌 점유율이 회복세를 보일 것이란 전망이다. 김진우 한국투자증권 연구원은 “신형 플랫폼과 인력구성 효율화를 통해 원가경쟁력을 높여가고 있다”며 “신형 파워트레인으로 성능을 높이고 스포츠형 다목적 차량(SUV) 신차들이 출시되면 글로벌 점유율이 높아질 것”이라고 진단했다. 현대차는 오는 10월 제네시스 SUV(GV80), 11월에는 미국 쏘나타 출시 등을 앞두고 있다.

또한 최근 제기되는 파업에 대한 우려도 외려 투자 기회라는 것이 김 연구원의 설명이다. 그는 “지난 몇 년간 파업 양상을 보면 노조의 인력구조 변화에 따라 찬성률이 낮아지고 강도가 약해지는 흐름을 볼 수 있다”면서 “파업 고비를 넘기면 신차 출시 등 호재가 다시 이어지므로 노사협상이 일단락되면 주가 추가 상승이 나타날 것”이라고 전망했다.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.