4년 전 안심전환대출 기본틀…변동금리 리스크 완화 목표

준고정금리·2금융 대상 포함…금리·공급규모 등 미정

|

자료=금융위원회. |

[세계파이낸스=오현승 기자] 기존 대출한도를 유지한 채 변동금리에서 장기·고정금리로 갈아탈 수 있는 주택담보대출이 다음달 말 출시된다.

금융위원회와 금융감독원은 23일 손병두 금융위 부위원장 주재로 주택금융개선 태스크포스(TF) 첫 회의를 열고 이같은 내용의 '대환용 정책 모기지(가칭)'를 제공하기로 했다.

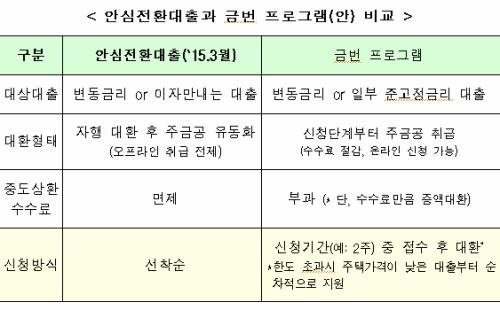

이 프로그램은 변동금리를 고정금리로 대환한다는 점에서 지난 2015년 3월 출시된 안심전환대출과 기본틀은 유사하다.

다만 이번 프로그램은 안심전환대출과 달리 일부 준고정금리의 대출도 대상에 포함시켰다. 초기 5년은 고정금리이지만 이후엔 금리변동 리스크에 노출돼 있다는 점을 고려했다.

신청단계에서부터 은행 대환 없이 주택금융공사에서 직접 취급한다는 점에서 은행에 중도상환수수료를 내야 한다는 점도 안심전환대출과는 다르다. 또 선착순 방식을 택했던 안심전환대출과 달리 이번엔 신청기간을 두고 주택가격이 낮은 대출부터 순차적으로 지원한다.

지원자격도 연소득 및 주택가격 등의 기준도 따로 둔다. 박주영 금융위 가계금융과정은 이날 오후 브리핑에서 "아직 지원자격을 결정하진 않았지만 일반적인 정책모기지의 기준을 참고할 것"이라고 말했다. 현재 보금자리론이나 디딤돌대출 등 정책모기지 상품의 지원 자격이 부부합산 연소득 7000만원 이하라는 점을 감안하면 이와 유사한 수준이서 결정될 공산이 높다. 또 지원 가능 주택가격은 고가주택의 기준인 9억 원(시가) 이하인 경우로 한정했다.

이번 프로그램엔 제2금융권 대출도 대상에 포함할 예정이다. 과거 안심전환대출 때엔 은행권 대출만 대환을 허용했다는 점에서 형평성 논란이 일기도 했다.

다만 소비자들의 관심도가 가장 높은 금리수준 및 공급규모 등은 현재 확정되지 않았다. 과거 안심전환대출 당시 금리가 2.55~2.65% 수준이었다는 점에서 이보다 낮은 수준에서 결정될 것이란 전망이 많다. 현재 은행권의 혼합형 주담대 최저 금리는 2.33% 수준(KB국민은행)까지 내려간 상태다. 금융위는 "소비자들에게 최대한 유리하게 할 수 있도록 할 것"이라고 언급했다. 공급규모 역시 유동화 여력 등을 고려해 내달 초 쯤 TF에서 결정할 예정이다.

기존 고정금리 대출자의 경우 이번 프로그램을 이용하기는 쉽지 않아 보인다. 대환형 정책모기지 출시 목표가 변동금리 주담대를 고정금리로 전환하는 데 좀 더 무게가 실려있기 떄문이다. 한국은행에 따르면 올해 4월 기준 신규 가계 대출(주담대 포함)중 고정금리 비중은 43.4%로 절반에 육박한다. 이는 전년 동월 대비 20.2%포인트나 높은 수준이다.

박 과장은 "(이번 프로그램은) 가계부채의 구조를 개선하기 위한 상품이라서 변동금리 대출을 고정금리로 대환하는 게 원칙이다. (해당 내용을) TF에서 좀 더 논의해 볼 수는 있을 것"이라고 설명했다.

hsoh@segye.com

ⓒ 세상을 보는 눈, 세계일보 & Segye.com

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.