|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

[이데일리 김무연 기자] NH투자증권은 24일 삼성바이오로직스(207940)의 목표주가를 46만원에서 39만원으로 15.2%(7만원) 낮췄다. 낮은 공장 가동률과 바이오시밀러 산업의 성장에 대한 보수적 시각을 반영했단 설명이다. 다만 위탁생산(CMO) 신규 수주와 후속 바이오시밀러 파이프라인의 상업화 기대감에 따라 투자의견은 ‘매수’를 유지했다.

삼성바이오로직스의 2분기 개별 매출액은 전년 동기대비 37.7% 감소한 781억원에 그쳤고 154억원의 영업손실을 기록했다. 모두 시장 기대치에 미치지 못하는 실적이다. 구완성 NH투자증권 연구원은 “연말 정기보수로 공장 가동률 하락했고 법률 관련 지급수수료가 부담으로 작용했다”면서 “올해 3공장 연간 가동률은 신규 수주 지연에 따라 23%에서 16%로 낮아질 것”이라고 전망했다.

글로벌 경쟁사들과의 치열한 시장 점유율 다툼도 삼성바이오로직스에게는 악재란 평가다. NH투자증권은 경쟁사인 미국 제약사 암젠이 유방암 치료제 허셉틴의 바이오시밀러를 미국에 조기출시함에 따라 삼성바이오에피스의 온트루잔트(SB3)의 시장 최대점유율 추정치를 15%에서 10%로 낮췄다고 설명했다. 또한 셀트리온(068270)의 유방암 치료제 허쥬마와 경쟁을 고려해 온투루잔트 유럽 최대점유율 추정치 또한 25%에서 20%로 하향했다.

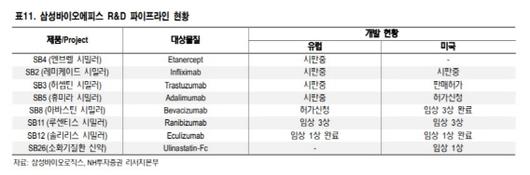

구 연구원은 “최근 바이오시밀러 산업의 성장에 대한 보수적 시각을 감안한 영구성장률 또한 5%에서 4%로 하향 조정했다”면서 “다만 항암제 아바스틴의 바이오시밀러인 SB8의 유럽 판매 허가신청이 마무리된데다 하반기 미국 허가 신청 또한 기대할 수 있어 중장기적인 성장성은 유효하다”고 설명했다.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.