CJ ENM 등 미디어 업종 2Q 줄줄이 호실적

반면 CJ 제일제당은 기대치 밑돌며 '희비'

하반기 전망 두고는 증권사별 엇갈린 전망

|

서울 중구에 자리한 CJ제일제당 사옥 (사진=CJ제일제당) |

[이데일리 김성훈 기자] “미디어 활약에 웃었는데 본업이 예전만 못하네…”

CJ 계열사들의 올해 2분기(4~6월) 실적은 한 문장으로 표현할 수 있다. 2010년대 이후 집중 투자를 이어간 CJ ENM(035760)과 스튜디오드래곤(253450), CJ CGV(079160) 등이 실적에서 결실을 보며 주가도 탄력을 받고 있다. 반면 그룹 내 ‘장남’ 역할을 하던 CJ제일제당(097950) 실적이 기대치를 밑돌며 계열사 간 분위기가 엇갈리고 있다.

◇ 2Q 실적에 미디어·CJ 제일제당 주가 ‘희비’

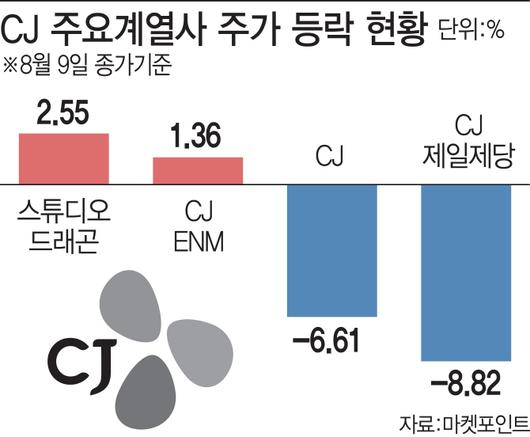

11일 마켓포인트에 따르면 CJ ENM(035760)은 지난 9일 전 거래일보다 1.36% 상승한 16만4100원에 마감했다. 주초 시퍼렇게 질린 코스닥 시장에서도 3거래일 연속 상승세를 보이며 한 주 전(16만1300원)보다 주가가 오른 채 장을 마쳤다. 코스닥 시가총액 2위 자리를 놓고 경쟁을 벌이던 신라젠(215600)이 임상 실패 소식에 10위권 밖으로 밀려나면서 코스닥 대장주(株) 자리까지 굳히는 모습이다.

전날 발표한 2분기(4~6월) 실적이 주가 상승세에 기름을 부었다는 분석이다. CJ ENM의 2분기 연결기준 매출액은 전년 동기 대비 20.1% 증가한 1조2604억원을 기록했다. 같은 기간 영업이익은 968억원으로 22.3% 성장했다. 변동성이 큰 시장 환경에도 드라마와 예능, 영화, 커머스(Commerce) 등 전 사업부문에서 경쟁력을 발휘했다.

2016년 CJ ENM 드라마 사업부문 물적 분할로 탄생한 스튜디오드래곤(253450)(CJ ENM 지분 73.45%)도 ‘아스달연대기’ 부진 우려에도 2분기 호실적을 기록했다. 스튜디오드래곤의 2분기 매출액은 1280억원, 영업이익은 108억원으로 전년 동기 대비 각각 73%, 48% 증가했다. 주가도 전일 대비 2.55% 뛰며 CJ ENM과 같은 흐름을 보였다. CJ CGV도 2분기 영업이익이 8750% 늘어난 235억원을 기록하며 2분기 기준 영업이익 역대 최고치를 달성했다.

반면 그룹 내에서 중추적인 역할을 하던 CJ제일제당(097950)은 부진한 성적표를 받아들었다. CJ제일제당의 2분기 연결기준 매출액은 지난해보다 23.8% 늘어난 5조5153억원을 기록했지만 영업익이 5.0% 감소한 1753억원을 나타냈다. 기대치에 못 미친 실적이라는 평가에 주가도 8.82% 급락하면서 52주 신저가로 추락했다. CJ제일제당이 주춤하자 지주사인 CJ(001040)도 6.61% 동반 급락하면서 52주 신저가를 기록했다.

|

[그래픽=이데일리 김정훈 기자] |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

◇ 향후 전망 두고 증권가 ‘엇갈린 시각’

3~4분기에도 이러한 흐름을 보일지를 두고 금융투자업계 의견은 엇갈린다. 이기훈 하나금융투자 연구원은 “CJ ENM은 하반기에도 기대작들이 다수 포진하고 있어 고성장을 이어갈 것”이라고 내다봤다.

반면 김민정 하이투자증권 연구원은 “영화와 음악사업 지배력 향상에 긍정적 시각은 유지한다”면서도 “최근 불안정한 주식시장에서 넷마블(251270)과 CJ헬로(037560)의 지분가치가 크게 하락했고 콘텐츠와 유통업종의 멀티플(총기업가·EV/상각전영업이익·EBITDA)도 하락했다”며 목표주가를 34.3%나 내려 잡았다.

CJ제일제당은 최근 실적이 다소 아쉽지만 하반기 반등의 여지를 남겨뒀다는 해석이다. 이경주 한국투자증권 연구원은 “상반기 영업이익은 전년보다 10.3% 감소했지만 하반기 가공식품 구조조정 효과로 20.6% 증가할 것”이라며 “6월부터 저수익 상품수(SKU) 축소에 나서는 등 전사 차원에서 비용 절감이 강하게 추진되고 있어 실적 개선이 이뤄질 것”이라고 전망했다.

차재헌 DB금융투자 연구원은 “진천공장 고정비와 판촉비 증가. 사료 부문 적자 등이 겹치며 실망스런 실적을 기록했지만 가정간편식(HMR) 중심 포트폴리오 변화와 쉬완즈의 내년 실적 등을 감안하면 상승 여지가 충분하다”고 덧붙였다.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.