'매력적' 원화채 상대적으로 싸져…저가매수 유입

글로벌 자금, 리스크 오프(Risk Off) 현상 연장선

이달 스왑레이트 ↓…재정거래 유인은 줄었지만

환율 추세 상승 제한적…환차익 기대 ↑

|

사진=연합뉴스 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

[이데일리 김경은 기자] 원·달러 환율 급등세(원화 가치 절하)에도 외국인들의 국내 채권 순매수가 이어지고 있다. 상대적으로 우리나라 자산의 매력이 높아 원화 가치 하락이 오히려 저가매수 유인으로 작용하고 있다는 분석이 나온다.

◇외인, 원화채 8월들어 1.1조 순매수

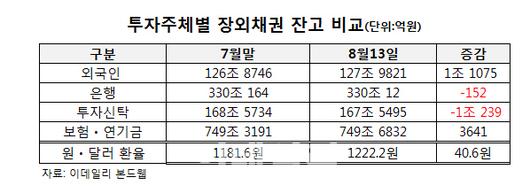

13일 이데일리 본드웹에 따르면 지난 12일 기준 외국인들의 장외투자 채권 잔고는 127조9821억원으로, 지난달 말(126조8746억원) 대비 1조1075억원 증가한 것으로 나타났다.

한국은행이 기준금리를 0.25%포인트 인하한 지난 7월 5개월만에 소폭 순유출(7380억원)로 전환했던 외국인들이 이달 들어 다시 우리나라 원화채를 사들이고 있는 배경에 이목이 집중된다.

외국인들은 지난 2일 대규모 통안채 만기 상환으로 1조2000억원 규모를 회수했지만, 그 이후로는 꾸준히 원화채 순매수를 이어갔다. 특히 통상 신흥국 통화의 급격한 절하(환율 급등)는 금융시장 불안과 자금유출 우려를 키우는 요인으로 꼽히나, 원화의 급격한 절하가 나타난 이달 들어 대규모 순매수 행렬을 이어가고 있는 것이다.

과거 사례를 봐도 중국이 지난 2015년 8월 11일부터 사흘 동안 위안화 고시 환율을 4.6% 절하한 이후 자금유출과 그로 인한 부채위기가 중국 경제를 짓눌렀고, 우리나라에서도 2008년 9월 리먼브라더스 파산 이후 환율 급등과 외국인 자본 유출이 발생하면서 금융불안으로 이어졌다.

최근 원화는 미·중 무역갈등에 일본의 수출규제 강화가 겹치면서 다른 통화와 비교해 유독 급락세가 매서웠다. 지난 7일 기준으로 원화 가치는 6월 말 대비 5.0% 하락했다. 환율은 이 기간 60.2원 급등한 1214.9원까지 올랐다. 원화가치 하락 폭은 경제 규모가 큰 신흥시장 10개국(한국, 중국, 인도, 인도네시아, 브라질, 아르헨티나, 멕시코, 러시아, 터키, 남아프리카공화국) 중 3번째로 컸다. 이날 기준 원·달러 환율은 1222.20원까지 상승해 3년6개월래 최고치를 기록했다.

한·미간 금리가 0.75%포인트가량 역전된 상황에서 환율마저 올라가면 외국인 투자자 입장에서는 단기적으로 환차손을 볼 수 있다. 그러나 최근 외국인들은 원·달러 환율이 급등할때마다 원화채에 대한 러브콜을 이어가고 있다. 이는 원화의 급격한 절하로 우리나라 자산의 저평가 매력이 부각했기 때문이라는 분석이 나온다.

실제 원·달러 환율이 2년 4개월래 최대치를 기록했던 지난 5월 외국인들은 원화채를 60조4000억원 순매수하면서 11년만에 가장 많은 규모의 채권을 사들인 바 있다.

한국은행 관계자는 “8월은 지난달보다도 스왑레이트가 더 하락해 재정거래(무위험 차익거래) 유인은 줄었다”며 “다만 지금보다 환율이 떨어질 것으로 기대한다면 환차익을 누릴 수 있다고 보고 자금이 들어올 수 있다”고 말했다. 채권시장만 보면 ‘환율급등 = 자본유출’ 공식은 깨진 셈이다.

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

◇안정적이고 수익률 좋은 원화채…환차익 기대까지

이는 우선 글로벌 자금이 위험자산에서 안전자산으로 이동하고 있는 흐름과 무관치 않다. 올 들어 글로벌 주식펀드에서는 1217억달러가 순유출했고, 글로벌 채권펀드는 2726억달러 순유입됐다. 이달 1~7일 역시 글로벌 주식과 채권펀드에서는 각각 -299억달러, 38억달러를 기록했다.

특히 글로벌 시장에서 우리나라 자산은 높은 외환보유고, 낮은 단기외채비중, 대외신인도 상승 등으로 신흥국과 선진국의 중간쯤으로 평가되고 있다. 상대적으로 안정적이면서 높은 수익률을 낼 수 있는 원화채의 매력이 외국인 자금유입의 원인으로 지목된다. 한국은행 관계자는 “최근 글로벌 채권펀드 가운데서도 신흥국보다 선진국 채권 매수세가 강화되고 있는 흐름과 무관치 않아 보인다”고 설명했다.

이승훈 KB금융지주경영연구소 책임연구원은 “우리나라의 총외채 대비 단기 대외외채 비중은 2007년 50%를 웃돌았으나 현재는 30% 수준으로 2000년대 이후 가장 양호하고, 대외순자산 증가로 일본과 같은 순채권 국가로 지위를 확보하기 시작했다”며 “국가신인도가 높은 국가들 가운데, 상대적으로 높은 이자를 주는 우리나라 국고채의 금리 수준도 외국인 자금이탈을 막는 요인”이라고 분석했다.

또 한국은행이 연내 기준금리를 추가로 내릴 수 있다는 전망에 채권값이 연일 연고점을 경신하고 있는 것도 배경이다. 국고채 3년물 금리는 1.1%대에서 거래되고 있다. 시장은 현 기준금리인 1.50%에서 두 차례 정도의 금리인하를 예상하고 있는 셈이다.

무엇보다 원·달러 환율이 추세적 상승으로 이어지지 않을 것이란 전망은 외국인들의 원화채 순매수를 가장 자극하는 요인으로 지목된다. 민경원 우리은행 연구원은 “최근 원·달러 환율급등은 외국인 자금유출이 거의 미미한 가운데 투자심리 악화로 인한 가격 상승 베팅이 가장 큰 원인으로 보인다”며 “투심이 좌우하는 시장에선 추세적인 상승 동력을 갖기 힘들기 때문에 1200원 중반을 상단으로 보고 있다”고 말했다.

한편 외국인들의 원화채 매입은 이어지고 있는 것과 달리 국내 은행 및 투자신탁 등 국내기관은 이달들어 각각 152억원, 1조239억원 순매도했다.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.