[DLS 위기]①해외금리 연계 DLS, 어떤 상품인가에서 이어지는 기사입니다.

현재 원금손실 가능성이 커진 영국·미국 CMS(Constant Maturity Swap, 이자율 스와프) 금리 연계형과 독일국채 10년물 금리 연계형 파생결합증권(DLS‧Derivative Linked Securities)·파생결합펀드(DLF·Derivative Linked Funds)는 판매를 시작할때는 '중위험' 상품군으로 분류됐다.

하지만 지금은 '고위험' 상품으로 둔갑해 투자원금이 반토막 날 것으로 전망되고 있다. 올해 1분기 이후 미국과 중국의 무역분쟁 심화 등으로 금융시장의 변동성이 2008 국제 금융위기때와 비슷한 속도로 확대된 영향때문이다.

|

해당 상품들은 지난해와 올해초 집중적으로 판매된 것으로 알려졌다.

기본적으로 해당 상품 성격상 원금손실 가능성은 있지만 손실 가능성이 매우 큰 '고위험' 군으로 구분할 정도는 아니었다는 게 관계자의 설명이다.

금융업계 관계자는 "상품이 판매됐던 지난해말과 올해초에는 미국 연방준비제도(FED·연준)가 올해 적어도 1~2차례, 많게는 지난해와 같이 4차례 금리를 인상할 것으로 예상되는 등 금융시장을 전망하는 시각이 달랐다"며 "이에 따라 이번에 원금손실 가능성이 점쳐지는 DLS상품의 경우 중위험 상품군으로 판매된 것으로 알고 있다"고 전했다.

그는 "하지만 올해 1분기 이후 미국과 중국 무역분쟁이 본격화하고 연준이 오히려 금리를 내리는 등 금융시장이 앞선 전망과 다르게, 그리고 빠른 속도로 변화하기 시작하면서 해당 상품의 기초자산도 변동성이 커지면서 손실이 나게된 것"이라고 설명했다.

특히 올해 5월부터 본격화한 미국과 중국의 무역분쟁이 세계 금융시장의 변동성을 급격하게 만들었고 이로인해 이번 DLS 상품의 원금손실 가능성이 커졌다는게 이 관계자의 설명이다.

|

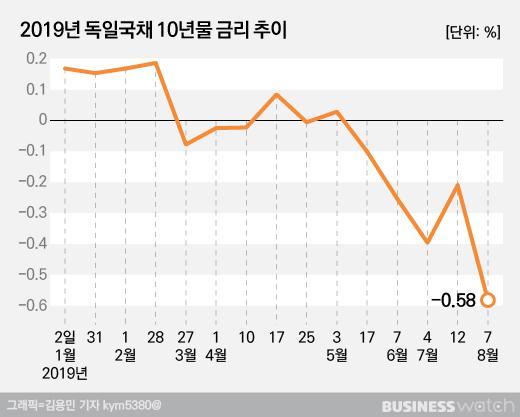

일례로 독일 국채 10년물 금리는 올해 첫 거래일인 1월 2일 0.168%에서 같은달 23일 0.264%를 찍은 이후 약세를 보이다 5월 이후 하락폭이 커졌다. 이후 6월14일 독일 국채 10년물을 기초자산으로 하는 상품의 하단 베리어(자산손실구간)인 -0.250%를 하회했으며 지난 7일 –0.582%까지 떨어졌다. 이 상품의 원금 전체가 손실되는 금리는 -0.650% 수준이다.

지난 5월에는 도널드 트럼프 미국 대통령이 중국 화웨이 제품 제재를 골자로 하는 '정보통신 기술 및 서비스 공급망 확보에 관한 행정명령'을 발동한 바 있다. 미국과 중국 무역분쟁이 본격화 하면서 국제금융시장 변동성 확대가 본격화 된 시점이라는 의미다.

이미 판매잔액 중 대부분이 손실구간에 접어든 독일국채 10년물 금리 연계상품은 올해3월 이후 집중 판매돼 다음달부터 11월까지 만기가 도래한다. 상품 판매시 만기를 상대적으로 짧은 6개월 가량으로 잡은 탓이다.

만기도래가 얼마 남지 않은 상황에서 독일 국채 10년물 금리가 크게 반등할 가능성이 적어 곤혹스런 상황이란게 업계 관계자들의 설명이다. 금융감독원은 상품 판매잔액 1266억원 중 1204억원, 95.1%가 손실을 볼 것으로 내다봤다.

금융업계 관계자는 "통상 금융시장의 변동성이 확대될 것으로 보여지는 경우 '방망이를 짧게 잡으라'는 말이 있을 만큼 만기를 길게 잡지 않는다. 상품 판매 당시 금융시장의 흐름이 심상치 않게 돌아가면서 만기가 짧게 잡혀진 것으로 보여진다"며 "하지만 금융시장이 애초 예상과는 다르게 급격하게 변동하면서 오히려 독이 됐다"고 말했다.

금융감독원은 영국‧미국 CMS 금리 연계상품의 경우 만기까지 7일 기준 금리 수준(영국 파운드화 7년 CMS 금리 0.598%, 달러 5년 CMS 금리 1.482%)이 유지될 경우 3354억원의 손실이 날 것으로 전망했다. 전체 투자 금액 6958억원의 56.2% 수준이다.

이 역시 세계금융시장의 변동성이 확대된 점이 해당 상품 중 일부를 손실구간에 접어들게 만든 요인이다.

금융시장의 불안이 커지게 되면 안전자산으로 꼽히는 선진국의 채권 발행에 대한 수요가 늘어나게 된다. 채권 발행에 대한 수요가 높아지면 가격이 높아지고 금리는 내려간다.

이 상품의 화폐 CMS금리는 리보(Libor, London InterBank Offered Rate) 단기 금리와 고정금리를 통해 산출하는데 금융시장 변동성이 커지면서 채권 발행 수요가 증가하자 금리가 하락, 일부 상품이 손실구간에 접어든 것이다.

특히 CMS금리는 만기가 길수록 변동성이 큰데, 이번에 판매된 상품 기초 자산이 만기가 5~10년 등으로 길게 잡힌 자산이라는 것도 손실구간에 진입한 원인이 됐다.

다만 이 상품의 경우 올해 만기가 돌아오는 잔액은 492억원 가량이다. 2020년과 2022년 만기가 돌아오는 잔액은 6466억원으로 향후 금융시장 변화에 따라 손실수준이 달라질 전망이다.

금융업계 관계자는 "미국과 영국 CMS 금리 연계상품은 만기가 독일국채 금리 연계형 상품보다 길게 잡혀 계약된 건도 많다"며 "따라서 지금 당장 손실 규모를 예측하는 것은 이르다. 금융시장이 또 어떻게 변화할지 모르는 상황이기 때문"이라고 말했다.

ⓒ비즈니스워치(www.bizwatch.co.kr) - 무단전재 및 재배포금지

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.