|

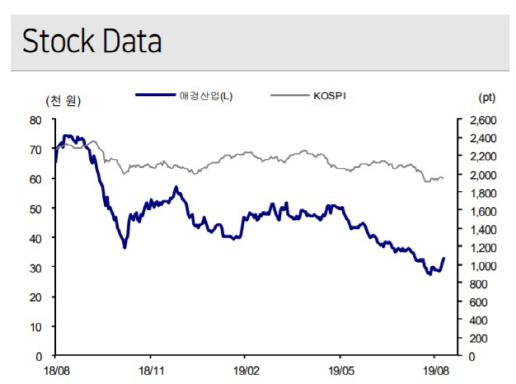

[이데일리 김성훈 기자] 케이프투자증권은 23일 애경산업(018250)에 대해 올해 2분기 저조한 실적을 기록한 가운데 올해 기대를 모았던 수출·면세 채널 부진이 이어지며 감익 추세가 지속할 것으로 전망했다. 투자의견은 ‘매수’(Buy)를 유지했지만 목표 주가는 6만원에서 3만8000원으로 37%(2만2000원) 내려 잡았다.

애경산업의 2분기(4~6월) 매출액은 전년 동기 대비 9.7% 감소한 1573억원, 같은 기간 영업이익은 71.5% 줄어든 61억원을 기록했다. 화장품과 홈쇼핑, 수출, 면세점 등 모든 채널의 매출이 역성장을 기록한 가운데 마케팅성 판관비가 대폭 늘면서 수익성이 크게 하락했다는 분석이다.

김혜미 케이프투자증권 연구원은 “생활용품 부문은 오프라인 시장 고전에 따른 리테일 매출 감소에도 온라인 채널 중심으로 성장이 이뤄지고 있다”면서도 “화장품 부문 부진에 생활용품에 고정비 배분이 증가하면서 이익이 감소했다”고 설명했다.

김 연구원은 “수출 및 면세 매출 증가로 해외 비중 확대를 기대했지만 올해 투자포인트였던 수출 및 면세 채널 부진에 성장 동력을 잃은 점이 크다”며 “광고선전비 집행은 하반기 효율화 과정에도 여전히 확대가 예상돼 연간 감익 추세는 이어질 것이다”고 덧붙였다.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.