|

[이데일리 이후섭 기자] KB증권은 23일 락앤락(115390)에 대해 올해 상반기 실적이 예상보다 크게 부진했고, 하반기 회복이 예상되나 수요에 대한 불확실성이 커졌다면서 실적 추정치를 하향 조정했다. 목표가도 종전 2만1000원에서 1만7700원으로 15.7% 낮췄으며 투자의견은 `매수`를 유지했다.

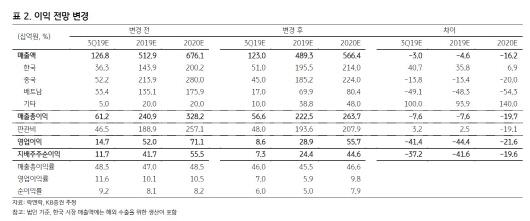

장윤수 KB증권 연구원은 “락앤락의 올해와 내년 매출액은 4890억원, 5660억원으로 전년대비 각각 12.6%, 15.8% 증가할 전망”이라며 “성장을 재개하는 시점이 예상보다 늦어졌고 수요에 대한 불확실성이 커진 상황임을 감안했으나, 선진시장 등 이미 성장에 집중했던 시장들의 성과를 볼 때 10% 수준의 매출 성장은 달성 가능할 것”이라고 내다봤다.

다만 올해와 내년 매출액 추정치를 기존대비 각각 4.6%, 16.2% 하향 조정했다. 부진한 상반기 실적, 매출액 전망치 하향 조정 등에 따라 올해와 내년 영업이익 추정치도 종전 보다 각각 44.4%, 21.6% 낮췄다. 장 연구원은 “올 하반기 실적 회복이 예상되나 기존 예상치가 지나치게 낙관적이었던 것으로 보인다”고 판단했다.

장 연구원은 “락앤락은 지난 2017년 어피니티에쿼티파트너스에 인수된 이후 성장보다는 재고자산 효율화, 인력 충원 등 내부 통제 강화에 주로 집중했으나, 올 하반기부터는 외형 성장에 집중할 것으로 보인다”며 “중국 중심으로 공격적인 신제품 출시를 준비하고 있고, 이를 위해 2분기 중 재고를 크게 늘렸다”고 설명했다. 회사에서 매출 비중이 가장 높고, 수익성 좋은 온라인 채널 중심으로 성장을 계획하고 있는 중국시장 공략이 가장 중요하다는 진단이다.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.