|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

[이데일리 이후섭 기자] SK증권은 23일 지엔씨에너지(119850)에 대해 비상발전기 수주 증가로 올해 하반기에도 실적 고성장을 이어갈 것으로 전망했다. 또 자회사 지엔원에너지의 코스닥시장 상장 모멘텀도 기대된다. 투자의견과 목표가는 제시하지 않았다.

지엔씨에너지는 비상발전기 제작 및 바이오가스 발전사업을 주력으로 하며, 지난 2017년 지열시스템 업체인 지엔원에너지와 지난해에는 한빛에너지를 인수한 바 있다. 회사는 국내 대형 비상발전기 시장에서 60% 이상의 점유율을 차지하고 있다.

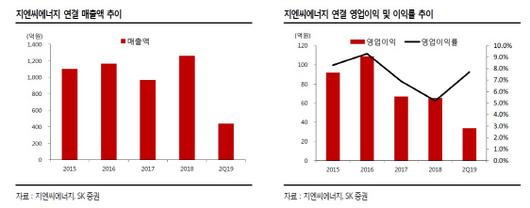

서충우 SK증권 연구원은 “지엔씨에너지의 2분기 매출액은 전년동기대비 42.1% 증가한 439억원, 영업이익은 156.5% 늘어난 34억원으로 추정치를 웃도는 사상 최대 분기실적을 기록했다”며 “하반기에도 이러한 실적 호조의 분위기는 지속될 것”이라고 내다봤다. 자회사 지엔원에너지의 2분기 매출액과 영업이익은 130억원, 16억원으로 전년동기대비 각각 53.9%, 573% 증가하며 사상 최대 분기실적을 시현했다.

지엔씨에너지의 올해 매출액은 전년대비 29.7% 증가한 1635억원, 영업이익은 82.3% 늘어난 119억원을 기록할 것으로 전망했다. 올해 매출액과 영업이익 추정치를 기존대비 각각 4%, 24% 상향 조정했다. 서 연구원은 “지엔씨에너지의 비상발전기 부문은 지난 7월 KT 용산IDC의 188억원 규모 수주를 받는 등 현재 약 900억원 이상으로 예년대비 높은 수준의 수주잔고를 보유하고 있다”며 “지엔원에너지도 청량리 재개발지역 지열시스템 시공 등 하반기 실적이 상반기를 상회할 것”이라고 내다봤다.

이어 그는 “올해 3분기 내 지엔원에너지의 코스닥 상장예비심사를 청구할 것으로 보인다”며 “하반기에는 실적 호조 및 자회사 상장 이슈가 주가 모멘텀이 될 가능성이 높다”고 판단했다.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.