'고령투자자 보호 확인서' 작성 등 안전장치 유명무실 정황 드러나

지상욱 의원 "우리銀 가입자 25%, 하나銀 가입자 40% 65세 이상"

|

© News1 김일환 디자이너 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

(서울=뉴스1) 김도엽 기자,양새롬 기자 = # 우리은행 A지점에서 독일 국채 10년물 금리 연계 파생결합상품(DLF)에 가입한 70대 B씨와 80대 C씨는 금융감독원의 '금융투자상품 판매 관련 고령투자자 보호방안'에 따라 고령투자자(만 70세 이상)로 분류된다. 금감원은 상대적으로 금융지식이 낮은 고령자의 고위험 상품 피해를 최소화하기 위해 '고령투자자 보호 확인서' 등의 안전장치를 마련해뒀다. 그러나 B씨와 C씨는 담당 프라이빗뱅커(PB)로부터 상품 이해여부, 가입 적정성 등에 관한 설명을 제대로 듣지 못했을 뿐만 아니라 고령투자자 보호 확인서도 담당 PB가 임의로 작성했다고 주장했다.

대규모 손실을 낸 해외금리 연계 DLF 사태와 관련해 고령투자자로 분류되는 70세 이상 가입자에 대한 보호 장치가 제대로 작동하지 않은 사례가 적지 않은 것으로 드러났다.

지난 2015년 금감원·금융투자협회가 발표한 '금융투자상품 판매 관련 고령투자자 보호방안'에 따르면 상품구조가 난해하고 손실 위험이 큰 파생상품은 투자권유 유의상품으로 분류된다. 유의상품을 판매할 때는 PB를 포함한 관리직 직원은 투자자의 Δ상품에 대한 지식 수준 Δ재산 상황 Δ건강 상태 등을 충분히 파악해야 한다.

특히 B씨와 C씨처럼 70대 이상 투자자는 '고령투자자 보호 확인서'와 '투자권유 유의상품 가입 추가 확인서'를 작성해야 한다. 가입 상품이 원금까지 까먹을 수 있는 고위험 상품이라는 점을 재차 인지할 수 있게 하기 위한 것이다.

B씨의 아들이라고 밝힌 D씨는 "사태가 터지고 나서 해당 지점에 가서야 고령투자자 보호 확인서라는 것이 있는지 알게 됐다"며 "나이가 많은 투자자라도 손실 위험에 대해 설명을 제대로 들었다면 상품에 가입하지 않았을 것"이라고 토로했다.

우리은행은 금투협회의 준칙보다 더 강화해 만 65세 이상 가입자에 대해 고령투자자 보호 확인서를 작성하도록 하고 있다. 하지만 B씨와 C씨의 사례처럼 유명무실한 경우가 적지 않았다는 정황이 드러나고 있다.

B씨와 C씨의 고령투자자 보호 확인서에 따르면 본인을 대리할 조력자 연락처 제공도 희망하지 않는 것으로 적혀 있다. 이에 대해 D씨는 "상식적으로 (고령투자자가) 대리인 연락처 제공에 동의하지 않을 이유가 없다"며 "PB가 이곳, 저곳 등을 가리키며 체크, 체크하라는 식으로 손쉽게 가입시켰을 것으로 의심된다"고 말했다.

PB의 임의 서류 작성은 불완전판매를 가늠하는 핵심 요인인 '적합성 원칙'과 '설명 의무'를 위반한 사례가 될 수 있다. 이번 DLF 사태와 유사한 2005년 파생상품 파워인컴펀드 사태에서 2심 고등법원은 불완전판매 상당부분을 인정해 손실의 70%를 배상하라고 판단한 바 있다.

김득의 금융정의연대 대표는 "고령투자자는 특히 파생상품의 위험성에 대해 판단할 수 있는 여지가 부족했을 것"이라며 "불완전판매 소지인 만큼 압수수색 등 명백한 조사가 이뤄져야 한다"고 했다.

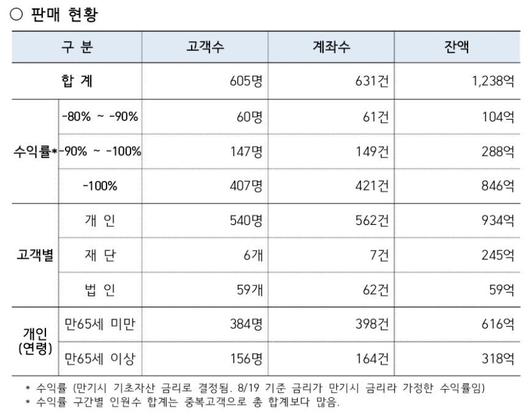

|

지난 19일 기준 우리은행 독일금리 연계 파생결합상품(DLF) 관련 판매 현황(지상욱 바른미래당 의원실 제공) © 뉴스1 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

국회 정무위원회 소속 지상욱 바른미래당 의원실에 따르면 지난 19일 기준 우리은행이 판매한 DLF에 가입한 개인투자자는 605명이다. 이 중 156명(25.7%)이 만 65세 이상이다. KEB하나은행도 유사한 상품을 개인투자자 1503명에게 판매했고, 이중 612명(40.7%)가 만 65세 이상이었다.

금융감독원에 따르면 지난 7월 기준 국내 금융회사의 주요 해외금리 연계 DLF·DLS 판매 잔액은 총 8224억원이며 예상 손실액은 55.4%에 달하는 4558억원으로 추정됐다. 손실구간에 있는 판매 잔액은 7239억원 수준이다. 특히 우리은행이 판매한 독일 국채 10년물 금리 연계 DLF 판매 잔액 1200억원 원금은 거의 다 날라갈 것으로 추정됐다. 해외금리 연계 DLF·DLS 판매 잔액 중 우리은행(4012억원)과 KEB하나은행(3876억원)이 95.9%를 차지했다.

김소영 서울대 경제학과 교수도 "고령투자자를 포함한 일반투자자들은 하방리스크(경기 하락에 따른 위험요인)를 인지할 수 없다"며 "하방리스크가 굉장히 크다는 것을 강조할 수 있도록 '-50% 손실이 날 수 있다' 등의 문구를 상품 판매시 분명히 명시해두도록 바꿔야 한다"고 강조했다.

dyeop@news1.kr

[© 뉴스1코리아(news1.kr), 무단 전재 및 재배포 금지]

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.