|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

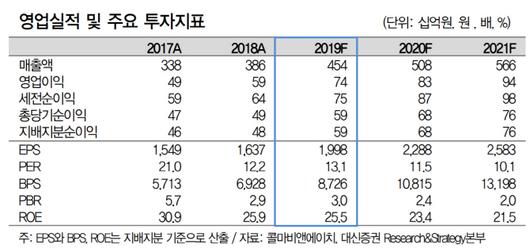

[이데일리 전재욱 기자] 대신증권(003540)은 18일 콜마비앤에이치(200130)에 대해 투자의견을 매수로, 목표 주가를 3만7000원으로 각각 제시하고 분석을 시작했다.

한경래 대신증권 연구원은 보고서에서 “콜마비앤에이치는 애터미 국내 건기식 시장에선 암웨이에 이은 2위 업체”라며 “애터미 매출액은 2010년 847억원에서 2017년 9016억원으로 연평균 40% 고성장하고 있다”고 밝혔다.

한 연구원은 “헤모힘, 유산균 제품 등 다각화된 제품군으로 애터미 매출액이 연 12%씩 안정적으로 성장하고 있다”며 “애터미가 진출한 14개 해외 국가에서 매출액이 가파르게 증가하고 있다”고 했다. 이어 “직접 해외 진출을 대비해 애터미를 통한 안정적인 해외 진출을 확대해 매출액이 증가할 것”이라며 “올해 별도기준 건기식 해외 매출액은 407억원으로 전년 대비 33% 증가하고, 2016년 이후 연평균 40% 성장할 것”이라고 기대했다.

그는 “네트워크 채널은 신규 진입이 힘들지만 한번 브랜드가 자리 잡으면 중장기적인 매출 성장 가능하다”며 “애터미의 높은 매출 비중은 리스크가 아닌 건기식 업체 중 안정적인 포트폴리오 갖춘 강점”이라고 했다.

한 연구원은 “충북 음성에 2020년 상반기 3공장 완공으로 기존 생산능력은 2000억원에서 약 1000억원이 추가될 예정”이라며 “국내 건기식 시장 성장에 따른 비애터미향 신규 고객사 확대, 주문 물량 지속해서 증가할 것”이라고 덧붙였다.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.