|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

[이데일리 박정수 기자] 삼성증권은 18일 SK디앤디(210980)에 대해 부동산 개발 수주 증가로 매출 확대가 기대된다며 목표주가를 3만4000원에서 3만8000원으로 11.76% 상향 조정했다. 투자의견은 매수를 유지했다.

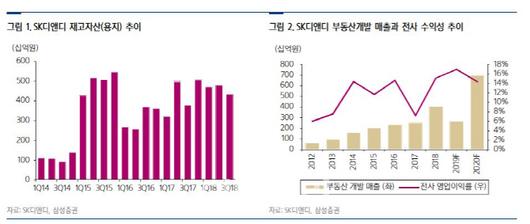

이경자 삼성증권 연구원은 “SK디앤디의 내년 매출액과 영업이익 추정치를 기존 대비 각각 10.8%, 4.8% 상향한 1조원, 1434억원으로 변경한다”며 “2분기 ‘당산 생각공장’(4000억원), ‘역삼 오피스’(2500억원) 수주를 마무리함에 따라 내년 부동산 개발 매출이 늘어날 것”이라고 설명했다.

이 연구원은 “SK디앤디의 배당정책은 확정된 것이 없으나 배당성향을 2018년과 동일하게 가정하면 2020년 배당수익률은 4.0%에 달한다”며 “2020년 개발 프로젝트 준공과 에너지 사업에서 현금 유입으로 영업 현금흐름은 7년 만에 플러스 전환도 예상된다”고 분석했다.

그는 “특히 대체투자 시장 확대와 정부의 공모리츠 활성화 정책은 디벨로퍼인 SK디앤디에게 기회”라며 “그간 디벨로퍼들은 개발 물건의 매각 시 큰 폭의 할인이 불가피했으나 공모상품을 활용할 경우 대형 물건도 유동화·매각이 쉬우며 본업의 성장을 돕는 요인이기 때문”이라고 판단했다.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.