1억 투자자 수수료만 700만원

회복세때도 중도환매자 9% 불과

獨 국채금리 재하락에 손실폭 커져

금감원 수수료 적정성 검사 착수

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

이달 중순 독일 국채 10년물 금리가 소폭 올라 일시적으로 해외 금리 연계 파생상품(DLF)의 손실률이 줄어들었지만 7%에 달하는 환매수수료 부담에 중도 환매를 포기했던 투자자들이 결국 원금 전액 손실을 입게 된 것으로 알려지면서 논란이 확산되고 있다. 금융당국은 환매수수료가 지나치게 높아 DLF를 손절하지 못했다는 투자자들의 문제 제기를 바탕으로 환매수수료가 최종 회수금액에 미칠 영향을 따져볼 예정이다.

26일 금융권에 따르면 우리은행(000030)이 판매한 ‘KB독일금리연계전문사모증권투자신탁제7호(DLS-파생형)’는 만기일인 이날 쿠폰 금리를 포함해 98.1%의 손실률을 확정, 원금 대부분을 잃게 됐다. 기초자산인 독일 국채 10년물 금리가 원금 전액 손실 구간인 -0.6% 밑으로 떨어졌지만 펀드 만기 보유시 지급하는 1.4%의 쿠폰금리와 0.5%의 운용보수 정산으로 1억원을 넣은 투자자는 190만원을 건지게 됐다. 같은 유형의 상품에 투자해 지난 16일 첫 만기를 맞은 투자자들이 -60%, 24일에는 -63%의 손실을 입은 데 반해 손실 폭이 30% 포인트 이상 커진 셈이다.

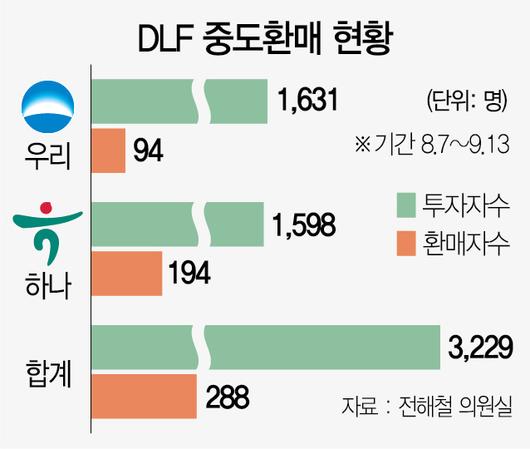

사실상 전액 손실을 입게 된 투자자들은 중도 환매수수료 부담에 환매를 포기했다 손실 규모를 키웠다며 분통을 터뜨리고 있다. 실제로 금융감독원이 전해철 더불어민주당 의원에게 제출한 ‘DLF 투자자 환매 현황’을 보면 DLF 사태가 촉발된 지난달 7일부터 이달 13일까지 우리은행과 KEB하나은행의 중도 환매 투자자는 288명뿐이었다. 두 은행 전체 투자자 3,229명 가운데 8.9% 수준이다. 그나마 환매수수료로 5%를 부과하는 하나은행 상품은 1,598명 가운데 194명(12.1%)이 중도 환매했지만 7%의 중도 환매수수료를 부담해야 하는 우리은행은 1,631명 중 94명(5.8%)만 중도 환매했다. DLF 투자로 손실을 입은 한 투자자는 “우리은행 DLF에 1억원을 투자해 중도에 환매한다면 수수료만 700만원을 내야 하는 구조”라며 “한 푼이라도 더 건지고 싶은 투자자 입장에서는 중도 환매수수료가 부담스러워 선뜻 환매도 할 수 없는 상황”이라고 토로했다.

환매수수료를 아예 받지 않는 상품까지 나오는 공모펀드와 달리 DLF 수수료가 높게 책정된 이유로 은행들은 헤지 비용을 꼽는다. 상품 구조상 글로벌 투자은행(IB)을 통한 ‘백투백 헤지’로 건당 10~20%의 수수료를 지불하고 있어 이를 감안해 수수료를 책정했다는 주장이다. 즉, DLF의 실제 발행사인 국내 증권사들이 해외 금리 연계형의 자체 헤지 역량이 부족해 대부분 글로벌 IB를 통해 헤지에 나서다 보니 수수료율도 올라갔다는 얘기다. 여기에 은행이 판매수수료로 1~1.5%를 받고 있어 수취 구조의 적정성에 대한 문제 제기는 손실 초반부터 계속됐다.

금감원도 투자자들이 중도 환매 부담에 대해 호소한 만큼 수수료 적정성 검사에 착수했다. 금감원은 환매수수료가 높다는 점을 판매 과정에서 제대로 설명했는지 여부 등도 불완전판매 요소로 보고 있다. 아울러 중도상환하려던 투자자에게 은행에서 만기 보유를 권유해 손실을 키웠는지도 따져보고 있다. 다만 환매수수료가 계약서에 명시돼 있어 배상 관련 기준이 되기는 어렵다는 지적도 나온다. 높은 환매수수료의 원인이 백투백 헤지 방식 자체에 있다는 점에서 은행이 부당하게 수수료를 챙겼다고 단정할 수는 없다는 해석이다.

/송종호기자 joist1894@sedaily.com

[ⓒ 서울경제, 무단 전재 및 재배포 금지]

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.