|

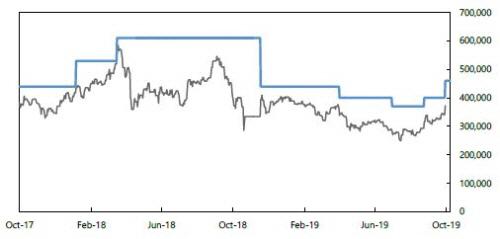

삼성바이오로직스에 대한 한국투자증권의 목표주가 및 실제 주가의 추이. [자료 제공 = 한국투자증권] |

한국투자증권은 24일 삼성바이오로직스에 대해 호실적에 성장 모멘텀까지 더해졌다며 목표주가를 기존 40만원에서 46만원으로 올렸다. 투자의견은 '매수'를 유지했다.

진홍국 연구원은 "삼성바이오로직스는 지분 50%를 보유한 자회사 삼성바이오에피스의 실적 호조로 202억원의 지분법이익이 발생하면서 지난 3분기 순이익이 441억원으로 시장 전망치 평균(컨센서스) 257억원을 크게 뛰어넘는 호실적을 달성했다"고 말했다.

한국투자증권은 삼성바이오로직스의 본업인 의약품위탁생산(CMO) 사업 역시 신규 수주가 점진적으로 회복되고 있는 것으로 파악했다. 지금까지 3공장의 생산 능력 대비 약 40%의 일감을 수주한 것으로 추정되고, 삼성바이오에피스를 합작한 바이오젠이 알츠하이머 치료제 아두카누맙의 시판 승인 신청에 나선 점도 추가 수주 기대감을 높이고 있다고 한국투자증권은 설명했다.

진 연구원은 "3공장의 신규 수주와 가동률 추이, 바이오에피스의 실적 개선세를 반영해 현금흐름 전망치를 조정했고, 아두카누맙 수주로 장기 성장성이 확대될 가능성이 부각돼 영구성장률을 기존 4%에서 4.5%로 변경했다"며 목표주가 상향의 배경을 설명했다.

이어 "검찰 수사에 대한 불확실성은 뒤로 하고 본업의 턴어라운드와 자회사의 가치 상승에 초점을 맞춰야 할 때"라는 기존 의견을 유지했다.

[디지털뉴스국 한경우 기자]

[ⓒ 매일경제 & mk.co.kr, 무단전재 및 재배포 금지]

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.