|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

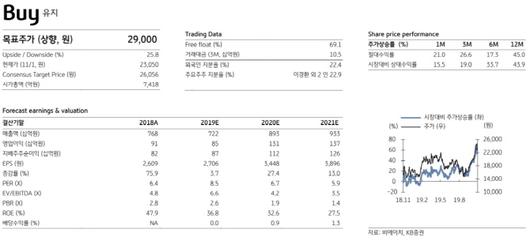

[이데일리 전재욱 기자] KB증권은 4일 비에이치(090460)의 3분기 실적으로 바탕으로 내년 성적도 긍정적으로 전망하며 목표주가를 전보다 16% 올린 2만9000원으로 제시했다.

이창민 KB증권 연구원은 보고서에서 “비에이치 3분기 실적은 매출 2644억원으로 전년보다 3% 감소하지만, 영업이익은 405억원으로 전년과 같고 컨센서스에 부합했다”며 이같이 권유했다.

이 연구원은 “북미 고객사의 신규 플래그십 모델 매출이 본격화돼 전분기 대비 555% 이익이 크게 개선했다”며 “스마트폰 매출은 전년 동기 대비 감소했으나, 노트북 신규 수주가 발생해 일정 부분 상쇄한 것으로 파악된다”고 설명했다.

이 연구원은 “비에이치 내년 실적은 매출 8932억원, 영업이익 1308억원으로 전년보다 매출은 24%, 영업익은 54% 각각 증가할 것”이라고 추정했다.

그는 “북미 고객사의 OLED 채용률 확대에 따른 실적 개선이 기대된다”며 “내년부터 모든 플래그십 모델을 5G폰으로 출시해 전종 OLED 터치패널·디스플레이 일체형 제품(Y-OCTA) 패널을 탑재할 것으로 추정돼 수혜가 예상된다”고 했다.

그러면서 “갤럭시 폴드의 흥행도 긍정적”이라며 “비에이치는 Y-OCTA용 경연성인쇄회로기판(RFPCB)을 갤럭시 폴드에 독점 공급하고 있어 향후 폴더블 스마트폰 확산 수혜가 예상된다”고 기대했다.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.