유진투자證 "목표가 6만 6000원, 투자의견 '매수' 제시"

|

[이데일리 이슬기 기자] 유진투자증권은 오이솔루션(138080)에 대해 5G의 본격적인 투자가 국내·외로 향후 2~3년간 이뤄질 수 있다며 커버리지를 재개했다. 목표주가는 6만 6000원, 투자의견은 ‘매수’를 제시했다.

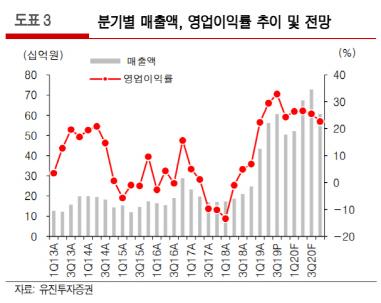

박종선 유진투자증권 연구원은 13일 보고서에서 “오이솔루션의 3분기 영업이익은 창사 이래 최대 수익성을 경신했는데 4분기 실적도 큰 폭으로 성장을 지속할 것으로 보인다”며 “5G의 본격적인 투자가 국내 및 해외 고객을 중심으로 향후 2~3년간은 지속될 것으로 예상되고 있어 향후 주가는 상승세로 전환될 것”이라고 내다봤다.

앞서 오이솔루션은 지난 11일 3분기 매출액이 606억원, 영업이익이 199억원을 기록했다고 밝혔다. 이는 전년동기 대비 각각 189.5%, 1814.8% 증가한 규모로, 2분기에 이어 3분기도 최대 실적을 달성했다.

3분기 실적에 대해 박 연구원은 “매출액이 전년 동기 대비 크게 증가한 것은 국내 통신 3사의 5G 투자 본격화로 무선 제품이 전년동기 크게 증가했기 때문”이라며 “5G관련 투자 본격화로 분기별 매출도 크게 증가했을 뿐 아니라 수익성이 양호한 5G용 신제품인 10Gbps, 25Gbps 트랜시버의 매출이 큰 비중을 차지했다”고 짚었다. 특히 삼성전자향 국내 매출비중이 전년 동기 대비 52.2%포인트 증가한 81.3%를 기록했다고도 분석했다.

4분기에도 양호한 실적은 지속될 전망이다. 박 연구원이 추정한 오이솔루션의 4분기 매출액은 504억원, 영업이익은 123억원이다. 각각 전년 동기 대비 104.4%, 623.9% 증가한 규모다. 오이솔루션측은 지난 11일 공시를 통해 4분기 매출액이 500억원을 기록할 것이라고 전망한 바 있다.

박 연구원은 “과거 매출액 실적은 전망치 대비 대부분 초과 달성했으므로 실적 달성 가능성이 높다”고 설명했다.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.