|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

[이데일리 김무연 기자] 유안타증권은 13일 신세계인터내셔날(031430)에 대해 화장품 브랜드 ‘비디비치’의 수요 회복으로 실적 호조세를 이어가고 있다고 분석했다. 내년에는 브랜드 포트폴리오 확충과 채널 확장 등으로 기업 가치가 상승할 것이란 전망이다. 이에 따라 목표주가를 21만6000원에서 25만원으로 16%(3만4000원) 상향 조정하고 투자의견은 ‘매수’를 유지했다.

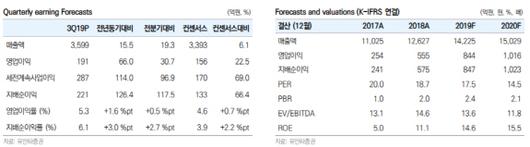

신세계인터내셔날의 3분기 연결 매출액은 3599억원, 영업이익은 191억원으로 컨센서스를 각각 6%, 22% 웃돌았다. 의류 부문이 비수기에 진입하고 매장 투자에 따른 수익성 부담이 존재했으나, 화장품 부문의 매출이 예상을 상회하며 견고한 실적을 달성했다는 설명이다.

화장품 부문 매출은 915억원, 영업이익은 180억원으로 전년 동기대비 61%, 67% 상승했다. 자체 브랜드 비디비치의 국내 면세 시장에서 점유율이 확대되며, 전년 동기대비 78% 늘어난 595억원의 매출액을 기록할 전망이다. 수입 화장품의 경우 대(對) 중국 소비자의 하이엔드 브랜드 수요에 힘입어 상반기와 유사한 20% 이상의 성장을 기록했다는 분석이다.

박은정 유안타증권 연구원은 “비디비치는 대중국 수요가 글로벌 럭셔리 브랜드로 집중되는 가운데, 면세 시장 내 점유율이 확대된 3번째 국산 브랜드가 됐다”면서 “면세점에 집중되어 있는 채널 믹스를 중국 역직구 채널 입점(2019년 완료), 티몰 내수관 입점, 해외 면세점 추가 입점(2020년 예정) 등을 통해 확장하고 있어 기업 가치 상승이 기대된다”고 평가했다.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.