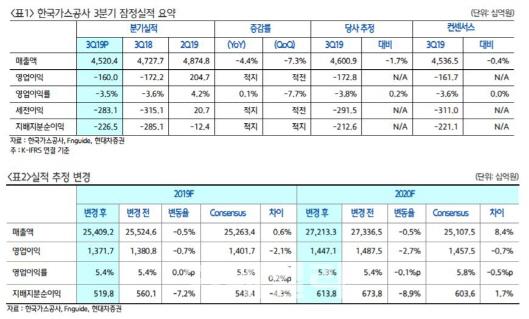

강동진 현대차증권 연구원은 “3분기 한국가스공사는 1600억원의 영업손실을 기록해 전 분기 대비 적자로 전환됐다”며 “난방수요 비수기로 계절적 적자 수준”이라고 판단했다.

강 연구원은 특히 “낮아진 유가 수준으로 요금기저(도시가스사업에 투자한 자산가액을 의미) 증가세 둔화와 해외 사업 이익 모멘텀 등이 떨어지고 있다”며 “내년 실적 전망치는 소폭 하향 조정했다”고 설명했다.

그는 “국내 천연가스 수요 장기 성장세가 높지 않은 상황이라 주가 모멘텀도 강하지 않을 것”이라며 “다만 규제 사업 이익 하락 우려는 제한적이라 배당주로서 안정적인 주가 흐름은 기대된다”고 분석했다.

|

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.