|

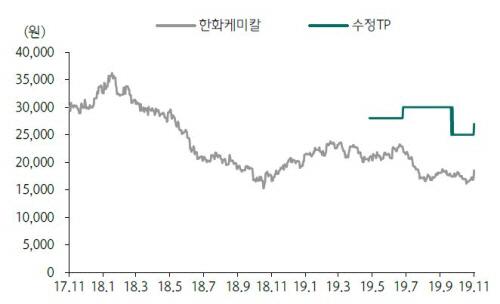

한화케미칼에 대한 하나금융투자의 목표주가와 실제 주가의 추이. [자료 제공 = 하나금융투자] |

하나금융투자는 14일 한화케미칼에 대해 태양광 실적 호조와 이익 체력을 감안할 시 현재 주가는 과도하게 저평가됐다며 목표주가를 기존 2만5000원에서 2만7000원으로 올렸다. 투자의견은 '매수'를 유지했다.

한화케미칼은 지난 3분기 매출 2조4412억원, 영업이익 1524억원의 실적을 기록했다고 13일 공시했다. 전년 동기 대비 매출과 영업이익이 각각 5.6%와 62.56% 늘었다.

윤재성 연구원은 "시장 전망치 평균(컨센서스)를 42% 뛰어 넘는 어닝 서프라이즈였다"며 "기초소재와 태양광 모두 뚜렷한 개선이 나타났다"고 말했다.

기초소재 부문은 전분기 정기보수 효과가 소멸되고 원재료 투입가격이 하락하면서 PVC와 PE 등의 스프레드가 개선됐고 환율의 긍정적 효과가 나타났다. 태양광 부문은 일회성 비용이 발생했는데도 모노라인으로의 전환이 완료되고 미국과 유럽 등 주요 판매지역의 수요 호조로 평균판매가격과 출하량이 모두 개선됐을 것이라고 하나금융투자는 추정했다.

윤 연구원은 한화케미칼이 4분기에도 지난 3분기와 유사한 수준의 영업이익을 기록할 것으로 전망했다. 그는 "기초소재 영업이익은 전분기 발생한 원가하락 효과가 일부 소멸되고 PVC와 PE 등 주요 제품가격의 하락에 따라 감익이 불가피하다"면서도 "태양광 영업이익은 소폭 개선되고, 리테일 영업이익이 큰 폭으로 개선될 것"이라고 말했다.

목표주가 상향에 대해 윤 연구원은 "태양광 실적 추정치 상향에 따른 결과"라며 "주력 지역인 미국과 유럽의 설치수요 호조로 견조한 흐름이 예상된다. 특히 미국은 ITC 축소 및 2020년 캘리포니아 신축 주택에 대한 태양광 패널 설치 의무화 등의 영향으로 지속적으로 성장할 것"이라고 내다봤다.

[디지털뉴스국 한경우 기자]

[ⓒ 매일경제 & mk.co.kr, 무단전재 및 재배포 금지]

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.