|

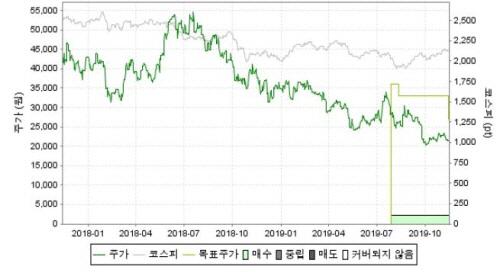

엘앤에프에 대한 신영증권의 목표주가와 실제 주가 및 코스피지수의 추이. [자료 제공 = 신영증권] |

신영증권은 14일 엘앤에프에 대해 지난 3분기 기대에 못 미치는 실적을 내놨고 최근 2차전지 업황이 둔화되고 있어 4분기에도 적자폭을 줄이는 데 그칠 것이라며 목표주가를 기존 3만3000원에서 2만7000원으로 내렸다. 다만 내년부터는 전기차용 전기 시장 개화가 본격화돼 실적이 턴어라운드될 수 있다며 투자의견은 '매수'를 유지했다.

엘앤에프는 지난 3분기 매출 714억원, 영업적자 19억원의 실적을 기록했다. 전년 동기 대비 매출은 45.1% 줄었고, 영업이익은 적자로 전환했다. 고문영 연구원은 "주요 고객사 향으로 출하가 기대됐던 국내 ESS용 양극재 출하 공백과 또 다른 주력 고객사향 소형전지 양극재 출하 감소 때문"이라고 설명했다.

신영증권은 엘앤에프가 4분기에도 9억원의 영업적자를 기록할 것으로 내다봤다. 현재 비용구조상 손익분기점을 기록할 수 있는 매출액은 847억원이지만, 국내 ESS향 매출액이 추가되거나 소형 원통형 전지 수요 성장률의 개선세가 나타나지 않으면 달성하기 쉽지 않아 흑자전환이 어렵다는 것이다.

다만 내년부터는 새로운 생산설비의 가동에 따른 물량 효과로 198억원의 영업이익을 남길 것이라고 고 연구원은 전망했다. 그는 "엘앤에프의 중대형 전지 양극재 캐파 1만2000t은 내년 1분기부터 가동이 시작될 예정"이라고 전했다.

그러면서 "최근 엘앤에프를 포함한 2차전지 소재 업종 전반적으로 실적 추정치 하향이 이어지고 있다"며 최근 2차전지 업황 둔화를 고려해 목표 PER을 기존보다 10% 하향했다고 말했다.

[디지털뉴스국 한경우 기자]

[ⓒ 매일경제 & mk.co.kr, 무단전재 및 재배포 금지]

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.