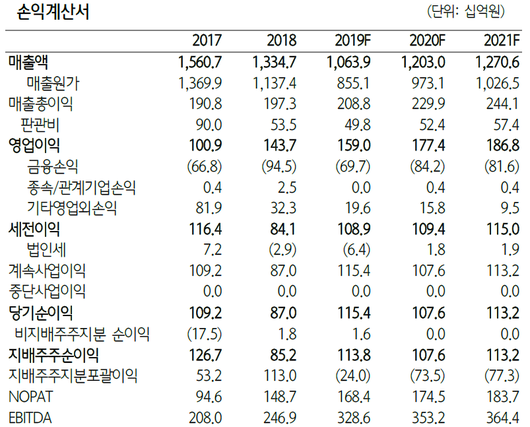

|

(자료제공=하나금융투자) |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

하나금융투자는 15일 대한해운에 대해 BDI 상승과 자회사 수익성 개선이 긍정적이라며 투자의견 ‘매수’와 목표가 3만1000원을 유지했다.

박성봉 연구원은 “대한해운의 3분기 연결 매출액은 전년 대비 20% 감소한 2759억 원, 영업이익은 22.3% 증가한 441억 원”이라며 “영업이익의 경우 건화물선운임지수(BDI)와 원달러 환율의 상승, 자회사 대한상선의 수익성 개선 등이 확대를 견인했다”고 말했다.

박 연구원은 “지난 9월 한때 2500포인트를 상회했던 BDI가 이후 하락세로 전환돼 11월 중순 현재 1354포인트를 기록 중”이라며 “중국의 동절기 철강 감산 전망과 중국 정부의 석탄 수입규제 영향으로 철광석 및 석탄 해상물동량이 감소한 것이 원인으로 작용했다”고 설명했다.

다만 “4분기 BDI 평균은 1563포인트가 예상된다”며 “대한해운의 경우 9월에 투입된 장기계약용 VLCC가 4분기에는 온기 반영되고 추가로 10월에 한국가스공사와의 가스선 1척이 투입될 예정으로, 이를 감안한 3분기 영업이익은 388억 원을 기록할 전망”이라고 내다봤다.

박 연구원은 “3분기 양호한 실적 전망에도 불구하고 최근 BDI 하락세 지속으로 현 주가는 0.6배 수준으로 여전히 저평가됐다”며 “2020년에도 대한해운의 신규 장기운송 계약들의 본격적인 매출 반영이 예상되고 노후선박들의 해체 가속화로 BDI 상승 추세의 수혜가 전망된다”고 전했다.

[이투데이/고대영 기자(kodae0@etoday.co.kr)]

▶프리미엄 경제신문 이투데이 ▶비즈엔터

Copyrightⓒ이투데이, All rights reserved. (무단 전재 및 재배포 금지)

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.