|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

하나금융투자는 15일 에스엘에 대해 3분기 실적이 기대치에 모자란 가운데 실적 모멘텀도 크지 않다며 투자의견은 ‘매수’에서 ‘중립’으로, 목표주가도 2만4000원에서 2만 원으로 낮췄다.

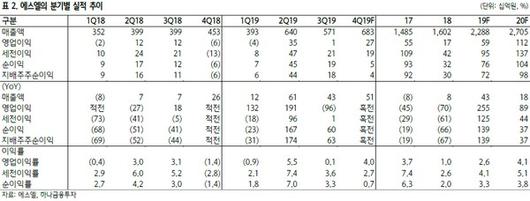

하나금융투자 송선재 연구원은 “3분기 매출액과 영업이익은 전년 동기대비 각각 43%, -96% 변동한 5713억 원, 5억 원을 기록했다”며 “2분기 관계사인 에스엘라이팅과의 합병으로 외형은 크게 성장했지만, 미국ㆍ중국 법인의 실적이 크게 악화했고, 신규 법인들(브라질ㆍ중국)의 적자가 신규로 반영되면서 영업이익은 많이 감소했다”고 설명했다.

송 연구원은 “현재 주가는 합병 효과가 제거되는 2020년 예상 실적을 기준으로 P/E 10배 수준이고, 기대 배당수익률은 1.9% 수준인 바 동종업종 내 밸류에이션과 배당 매력이 상대적으로 낮다”고 판단했다.

그는 “특히 미국 법인의 개선이 중요한데 현대차ㆍ기아차 향 물량은 증가하지만, GM 향 납품 중 주력인 크루즈의 생산이 감소한 영향”이라며 “분기별 적자 폭은 1분기 31억 원, 2분기 43억 원에서 3분기 3억 원으로 감소하고 있지만, 2020년 SUV 모델과 2021~2022년 각각 픽업 모델들이 추가돼 본격적으로 기여하기 전까지는 당분간 큰 폭의 개선이 쉽지 않다”고 내다봤다.

[이투데이/조남호 기자(spdran@etoday.co.kr)]

▶프리미엄 경제신문 이투데이 ▶비즈엔터

Copyrightⓒ이투데이, All rights reserved. (무단 전재 및 재배포 금지)

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.