|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

유진투자증권은 15일 대한항공에 대해 중장기적인 재무 구조 개선의 기대감이 유효하다며 목표가를 기존 2만7000원에서 3만2000원으로 상향하고 투자의견 ‘매수’를 유지했다.

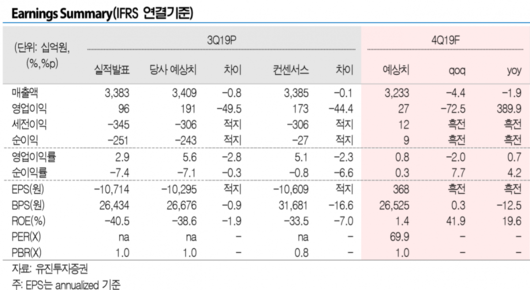

방민진 연구원은 “대한항공의 3분기 연결 매출액은 전년 대비 3.8% 감소한 3조3800억 원, 영업이익은 76% 감소한 964억 원으로 당사 기존 전망치를 하회했다”고 말했다.

방 연구원은 “여객 매출은 0.6% 감소로 상대적으로 선방했지만 정체된 모습”이라며 “델타와의 JV 효과와 프리미엄 좌석 여객 호조로 탑승률 개선세는 지속되고 있으나 운임이 전년 대비 3.7% 하락했다”고 설명했다.

이어 “화물 매출은 예상대로 15.1% 감소하며 전기보다 낙폭을 확대했다”며 “글로벌 경기 하방 압력으로 물동량이 11.3% 감소하며 탑재율이 5%포인트 하락했다”고 덧붙였다.

방 연구원은 “한편 영업외 환관련 손실이 3600억 원 이상 반영되며 세전손실 3453억 원을 기록했다”며 “이에 따라 부채비율은 922%를 기록했으나 동사는 여전히 3분기 누적 EBITDA 마진율 17.6%를 기록하고 있다”고 분석했다.

또한 “이와 같은 영업현금흐름 창출 능력을 바탕으로 전기 대비 순차입금을 2328억 원 추가로 축소한 점은 긍정적”이라고 평했다.

방 연구원은 “올해 실적에 가장 큰 타격을 준 항공화물은 글로벌 경기 하방 압력에 의한 것이나, 향후 국내 비중이 높은 전자전기제품의 반등 여부에 주목할 필요가 있다”며 “화물 물동량의 기저 효과는 내년 1분기부터 가능할 전망으로, 이 경우 현재 진행 중인 재무 구조 개선을 지지할 것”이라고 전망했다.

[이투데이/고대영 기자(kodae0@etoday.co.kr)]

▶프리미엄 경제신문 이투데이 ▶비즈엔터

Copyrightⓒ이투데이, All rights reserved. (무단 전재 및 재배포 금지)

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.