|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

NH투자증권은 15일 한라홀딩스에 대해 높은 시가배당률과 자체사업 수익성 개선 등 양호한 펀더멘탈을 보유했다며 목표주가를 기존 4만9000원에서 5만7000원으로 상향했다. 투자의견은 ‘매수’를 유지했다.

조수홍 NH투자증권 연구원은 “4.6%의 높은 시가배당률과 자체사업 수익성 개선, 주요 자회사의 양호한 성장성이 기대요인”이라며 “장기적으로는 제이제이한라의 자산 유동화 가능성에 따른 차입금 감소가 기대된다”고 설명했다.

조 연구원은 “제이제이한라는 약 73만 평 규모의 배후부지(장부가 약 1300억 원) 보유해, 장기적으로는 해당 부지 개발(매각/분양)에 따른 자산 유동화 가능성 한다”며 “지난해 기준 제이제이한라의 순차입금은 약 2500억 원으로, 한라홀딩스 연결순차입금에서 차지하는 비중이 50% 상회했다. 향후 자산 유동화로 차입금 감소가 현실화될 경우 목표주가 추가 상향이 가능하다”고 전망했다.

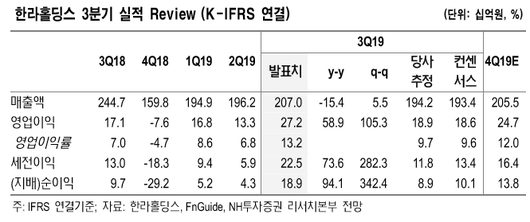

그는 “3분기 실적은 당사 예상치를 상회했는데 이는 자체사업 수익성 개선 및 만도의 통상임금 환입 효과 등이 주요 요인”이라며 “주력자회사인 만도의 3분기 실적에 통상임금 충당금 환입 효과가 있었고, 만도헬라, 한라스택폴 등의 자회사도 안정적인 성장세를 기록했다”고 분석했다.

[이투데이/박기영 기자(pgy@etoday.co.kr)]

▶프리미엄 경제신문 이투데이 ▶비즈엔터

Copyrightⓒ이투데이, All rights reserved. (무단 전재 및 재배포 금지)

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.