|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

하나금융투자는 15일 코윈테크에 대해 내년에는 2차전지 업체 향 수주 증가가 예상된다며 투자의견 ‘매수’와 목표주가 4만3000원을 유지했다.

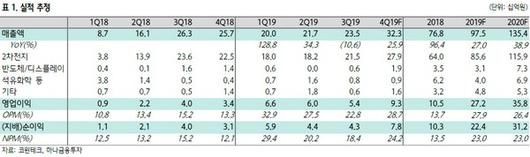

하나금융투자 이정기 연구원은 “3분기 실적은 매출액 235억 원, 영업이익 54억 원으로 지속적인 ESS 화재와 주요 배터리셀 고객사가 하반기 수율 잡기에 전력을 다하며 투자가 다소 지연된 것으로 판단한다”며 “2019년 실적은 매출액은 975억 원, 영업이익은 272억 원으로 전망한다”고 밝혔다.

이 연구원은 “코윈테크의 최대 고객사는 폴란드 법인에 광폭고속라인 및 신규 장비 도입 등 신공법을 적용하며 수율 개선이 늦어졌다고 밝혔는데, 이 고객사는 2018년 35GWh, 2019년 70GWh에 이어 2020년 100GWh까지 캐파 증가를 예정하고 있다”며 “코윈테크의 자동화 설비는 주요 고객사의 수율 개선에 필요한 장비로, 코윈테크의 매출은 30% 이상 증가할 것”이라고 기대했다.

그는 “코윈테크의 2020년 매출액은 1354억 원, 영업이익은 358억 원으로 전망한다. 전방 셀 업체의 투자 증가 및 고객사 다변화를 통해 2차전지 부문 매출은 전년 대비 35.4% 성장이 예상된다”며 “또 2020년은 정유화학 및 디스플레이도 투자 빅사이클이 도래한 해인 만큼, 고객사의 업종 다변화를 통한 전사 실적 고성장이 지속할 것”이라고 예상했다.

[이투데이/조남호 기자(spdran@etoday.co.kr)]

▶프리미엄 경제신문 이투데이 ▶비즈엔터

Copyrightⓒ이투데이, All rights reserved. (무단 전재 및 재배포 금지)

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.