|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

[이데일리 최정희 기자] 유진투자증권은 한전KPS(051600)가 3분기 어닝서프라이즈를 기록했다며 유틸리티 업종 내 가장 높은 배당수익률을 고려하면 목표주가까지 상승 여력이 충분하다고 밝혔다. 투자의견 매수와 목표주가 3만6000원을 유지했다.

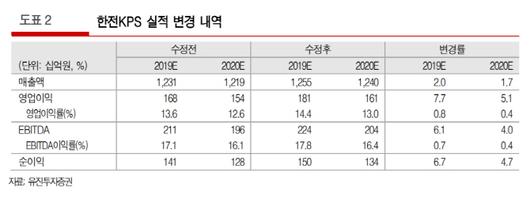

황성현 유진투자증권 연구원은 15일 보고서에서 “한전KPS는 매출액과 영업이익이 각각 2974억원, 530억원으로 전년동기보다 11.9%, 227.6% 증가했고 당기순이익도 409억원으로 187.3% 늘어났다”며 “시장 컨센서스를 큰 폭으로 상회하는 어닝서프라이즈를 시현했다”고 밝혔다.

이어 “전분기에 정산되지 않았던 원자력 사업부의 매출액이 3분기에 반영된 영향이 크다”며 “신규 수주가 없었음에도 아랍에미레이트(UAE) 시운전 매출액 증가로 해외사업부도 꾸준한 외형 성장을 지속했다”고 덧붙였다.

3분기 누적 매출액이 1.5% 증가했음에도 재료비를 비롯해 임직원 성과연봉 감소 등에 매출총이익은 13.2% 증가했다.

황 연구원은 “3분기 어닝서프라이즈에도 여전히 국내 에너지 전환으로 인한 기저발전소(원전, 석탄) 건설 용량 감소는 장기적으로 한전KPS에 우호적인 환경이 아니다”고 설명했다. 다만 “사우디아라비아 원전 우선사업자 선정시 수주로 인한 정비물량 증가 기대감과 유틸리티 섹터 내 가장 높은 배당수익률(올해 예상 5%)을 고려하면 목표주가까지 상승 여력은 충분하다”고 덧붙였다.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.