|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

[이데일리 전재욱 기자] KB증권은 15일 한국콜마(161890)의 목표주가를 전보다 5% 내린 5만3000원으로 제시했다.

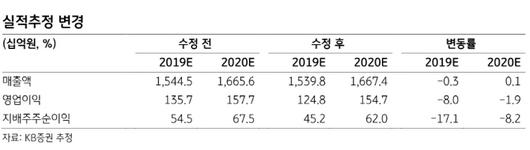

박신애 KB증권 연구원은 보고서에서 “한국콜마의 올해와 내년 영업익 추정치를 1248억원과 1547억원으로 전보다 8%와 1.9% 각각 내리면서 목표주가를 조정했다”고 밝혔다.

박 연구원은 “국내 화장품 부문은 여러 악재가 겹쳤던 지난 3분기를 저점으로 4분기부터는 실적이 다소 회복될 것”이라며 “불매운동 관련한 악영향은 4분기에 대부분 해소될 전망”이라고 했다. 이어 “CJ헬스케어의 실적 역시 순항 중”이라고 했다.

그러나 박 연구원은 “문제는 중국인데, 중국 로컬 ODM 업체들의 추격, 중국 로컬 브랜드 업체들의 실적 변동성 확대로 영업환경이 악화하고 있다”고 밝혔다. 이어 “전년까지 한국콜마의 주가 드라이버는 중국보다는 국내 화장품 실적이었지만 지난해 말부터 중국 비중이 확대된 이후, 현 시점에서 주가 반등을 위한 유일한 요인은 중국 매출의 견조한 성장세”라고 했다.

그는 “앞으로 무석 신공장의 주문이 빠르게 유입되는 시점에 주가도 의미 있는 반등세를 나타낼 것으로 예상하지만 당분간은 보수적인 접근이 필요하다”고 덧붙였다.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.