|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

[파이낸셜뉴스] 신한금융투자는 16일 키움증권이 3·4분기 어닝 서프라이즈를 기록했다며 투자의견을 '매수'로 유지했다. 목표주가는 내년 예상 주당순자산가치(BPS) 상향을 반영해 기존 8만원에서 8만5000원으로 높였다.

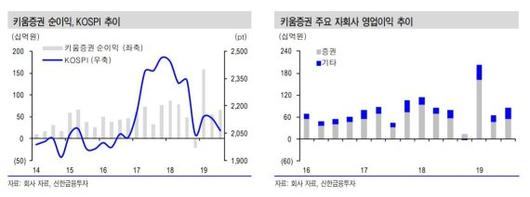

임희연 신한금융투자 연구원은 "키움증권의 3·4분기 연결 영업이익은 전분기 대비 31.4% 증가한 858억원, 지배주주 순이익은 20.1% 늘어난 667억원으로 시장 컨센서스(순이익 592억원)를 크게 상회하는 호실적을 기록했다"며 "자회사 키움자산운용의 운용자산 규모(AUM) 증가에 따른 이익 개선과 저축은행의 충당금 환입, 주식시장 반등에 따른 자기자본 투자(PI) 부문에서의 이익 회복 등이 이번 호실적의 주요인"이라고 설명했다. 아울러 개인 브로커리지 부문 시장점유율은 30.3%로 1.2%포인트 오르면서 사상 최고치를 기록했다.

이밖에 홀세일 부문은 세일즈앤드트레이딩(S&T)의 부진으로 42.4% 감소했다. 기업공개(IPO) 규모 축소, 상장 지연 등으로 주식자본시장(ECM) 부문은 다소 부진했으나 우호적인 시장금리 환경에 힘입어 회사채발행시장(DCM)은 선전했다는 평가다. 판관비율은 51.8%로, 7.6%p포인트 개선됐다.

다만, 키움증권의 4·4분기 영업이익은 전분기 대비 15.4% 감소한 726억원, 지배주주 순이익은 31.2% 감소한 457억원으로 추정했다. 임 연구원은 "계절적 비수기인 만큼 보수적으로 추정했다"며 "연말 시장 분위기에 따라 추정치 상향 조정도 가능하겠다"고 설명했다. 4·4분기 누적 일평균 거래대금은 9조9000억원으로 16.3% 늘어날 것이란 관측이다.

무엇보다 키움증권은 다른 증권사 대비 안정적이라는 판단이다. 임 연구원은 "해외금리연계 파생결합펀드(DLF) 사태 이후로 업계 전반적인 파생결합증권 투자 수요가 위축됐다. 시장금리도 반등하고 있다"면서도 "키움증권의 경우 주가연계증권(ELS) 발행 규모 및 보유 채권 익스포져가 현저히 적기 때문에 타 증권사 대비 안정적인 펀더멘털 흐름을 기대해볼 만하다"며 "단기 트레이딩 관점에서 접근을 권고한다"고 말했다.

nvcess@fnnews.com 이정은 기자

※ 저작권자 ⓒ 파이낸셜뉴스. 무단 전재-재배포 금지

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.