|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

KB증권은 12일 두산에 대해 두산중공업 등 자회사에 대한 지원부담이 지속될 전망이라며 투자의견 '보유'를 유지했으나 목표주가는 기존 9만원에서 7만6000원으로 하향했다.

두산은 지난 5일 자회사 두산메카텍을 두산중공업에 현물출자하기로 했다고 공시했다.

정동익 KB증권 연구원은 "자회사 현물출자는 두산중공업의 재무구조 개선이 주된 목적인 것으로 판단된다"며 "환경에 대한 관심증가와 정부의 에너지 정책 등을 감안 시 두산중공업의 실적이 단시일 내에 크게 개선되기는 어려울 것으로 전망돼 향후 추가지원의 가능성도 배제할 수 없을 것"으로 분석했다.

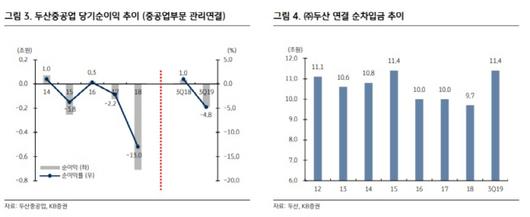

두산중공업의 중공업부문은 올해 3분기 누적으로 1883억원의 순손실을 기록했다.

한편, 올해 두산의 2019년 연간 배당금(DPS)은 지난해와 동일한 5200원 수준으로 예상된다. 배당수익률이 최근 종가 기준으로 7.5% (4분기 배당금 기준으로는 1.9%)에 이르러 주요 상장사 중 가장 높은 수준이다.

정 연구원은 "이러한 배당투자 메리트에도 불구하고 향후 대주주들이 두산솔루스와 두산퓨얼셀 주식을 두산에 현물출자를 하거나 두산 자사주와 교환할 것으로 예상돼 이러한 작업이 완료될 때까지는 주가의 변동성이 커질 수 있을 것"이라며 목표주가를 하향했다.

[디지털뉴스국 김규리 기자]

[ⓒ 매일경제 & mk.co.kr, 무단전재 및 재배포 금지]

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.