|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

대신증권은 16일 현대중공업지주에 대해 배당락 이후 현 주가는 과도한 하락세라며 4분기 실적 발표에 따라 주가 상승이 기대돼 투자의견 '매수', 목표주가 44만원을 유지했다.

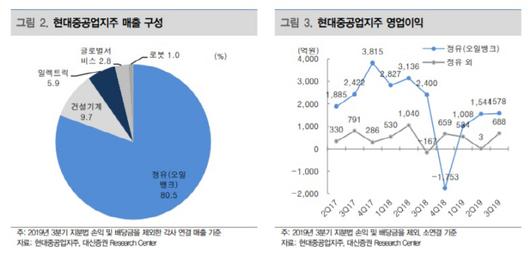

현대중공업지주의 지난 4분기 예상 실적은 연결기준 매출액 7조 3214억원, 영업이익 2197억원(흑자전환)을 기록해 시장 기대치를 하회할 것으로 예상된다. 연결실적에 가장 큰 영향을 미치는 현대오일뱅크가 같은기간 매출액 5조 8352억원, 영업이익 1459억원(흑자전환)으로 평균유가(Dubai) 하락에 따라 매출액이 감소한 것으로 보인다.

양지환 대신증권 연구원은 " 4분기 실적은 부진할 것으로 예상되나 올해 지주업종 차선호주 유지한다"면서 "올 1분기 이후 국제해사기구(IMO)의 선박 연료유 규제 효과에 따른 정제마진 회복으로 현대오일뱅크의 실적 개선이 예상되고 대우조선해양 인수를 둘러싼 불확실성 해소될 것"이라고 분석했다.

또 주요 조선 계열사들의 수주회복에 따른 주가 상승 및 순자산가치(NAV) 증가하고 현대글로벌서비스 선박개조(Retrofit) 매출이 본격적으로 반영되는 것도 호재로 꼽았다.

양 연구원은 "연말 배당 메리트 소멸과 정유업종 주가 조정에 따라 동사 주가도 동반 하락했으나 4분기 실적 발표 이후 주가 상승 가능할 것"으로 기대했다.

[디지털뉴스국 김규리 기자]

[ⓒ 매일경제 & mk.co.kr, 무단전재 및 재배포 금지]

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.