|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

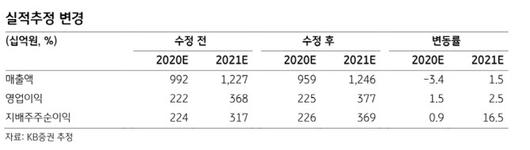

이태영 KB증권 연구원은 보고서에서 “삼성바이오로직스 올해와 내년 영업이익 추정치를 각각 1.5%, 2.5% 상향 조정해 목표주가를 올렸다”고 밝혔다.

이 연구원은 “삼성바이오 에피스의 수익성 역시 빠르게 개선되고 있는 점도 반영해 지분가치를 종전 9조3364억원에서 10조4358억원으로 11.8% 늘려잡은 것도 고려했다”고 설명했다.

삼성바이오로직스 4분기 실적은 매출 3133억원과 영업익 1070억원을 기록해 전년 대비 매출은 75.8%, 영업익은 830% 각각 성장했다. 시장 기대치보다 매출은 49.6%, 영업익은 141.4% 각각 상회한 성적이다.

이 연구원은 “2공장의 가동률이 증가했을 뿐만 아니라 생산된 제품들의 평균 판매단가(ASP)가 타 분기 대비 상대적으로 높았기 때문”이라며 “원가 부담 역시 완화되어 매출총이익률이 42.2%, 영업이익률이 34.1%를 각각 기록해 작년보다 17.9%포인트와 27.7%포인트 개선했다”고 밝혔다. 이어 “4분기 공장별 가동률은 1공장 60%, 2공장 최대 가동, 3공장 10% 중반 수준”이라며 “제품별 평균판매단가는 일반 수준으로 돌아올 것이 예상돼 올해 1분기 예상 매출액과 영업이익은 각각 2374억원과 535억원으로 전년 대비 매출은 89.3% 늘고 영업익은 흑자전환할 전망”이라고 말했다.

이 연구원은 “바이오에피스의 수익성 개선세가 뚜렷하다”며 “작년 바이오로직스의 지분법 손익은 729억원으로 전년(-1294억원) 대비 큰 폭으로 좋아졌다”고 밝혔다. 이어 “자회사인 아키젠 바이오텍이 아직 출시된 제품을 보유하지 않고 있는 점을 고려하면 바이오에피스 실적 개선에 따른 효과로 보인다”며 “현재 4종의 바이오시밀러가 시장에 출시돼 시판 중이며, 연내에 허셉틴 바이오시밀러의 미국시장 출시가 예상된다”고 덧붙였다.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.