|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

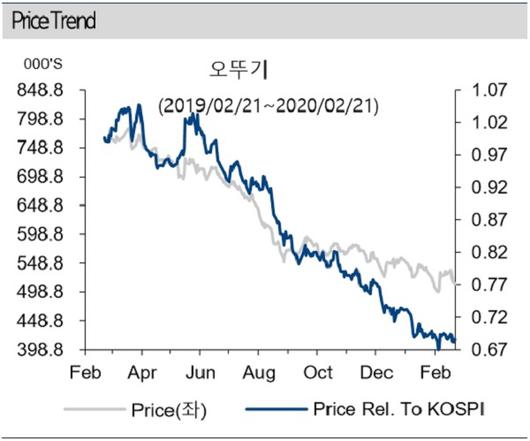

하이투자증권은 24일 오뚜기에 대해 이익개선 가시화가 필요한 시점이라고 밝혔다. 투자의견은 '매수'를 유지하나 목표주가는 기존 85만원에서 70만원으로 하향 조정했다.

이경신 하이투자증권 연구원은 "관계사 영업실적 편입과 관련과정에서의 내부조정 등이 영업실적 가시성을 일부 상쇄하는 측면에서 리스크가 지속된 바 있다"며 "지난해 주요카테고리 내 대형신제품이 부재하면서 상대적으로 시장 경쟁비용이 확대돼 수익성이 일부 하락한 것으로 판단한다"고 설명했다.

오뚜기는 지난해 4분기 연결기준 매출액과 영업이익이 각각 5988억원, 220억원을 기록했다. 매출액은 전년 동기 대비 8.3% 늘었으나 원가와 판관비용이 확대되면서 시장 추정치(290억원)를 밑도는 영업실적을 시현했다.

다만 이 연구원은 "포트폴리오 내 높은 캐시카우 비중을 고려할 때 중장기적으로 고마진 제품의 이익이 HMR(가정간편식), 냉동식품 등 성장 제품군의 기반으로 이어지는 사업부문간 이익 선순환 구조가 지속될 가능성에 무게를 둔다"며 "따라서 향후 이익개선이 가시화되는 시점에서의 주가하락폭과 밸류에이션 조정분이 고려된 매수전략이 유효하다는 판단"이라고 말했다.

[디지털뉴스국 김현정 기자]

[ⓒ 매일경제 & mk.co.kr, 무단전재 및 재배포 금지]

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.