|

대신증권은 카카오에 대해 실적 개선과 함께 신사업 모멘텀을 이어갈 전망이라며 투자의견 '매수', 목표주가 23만원을 유지했다.

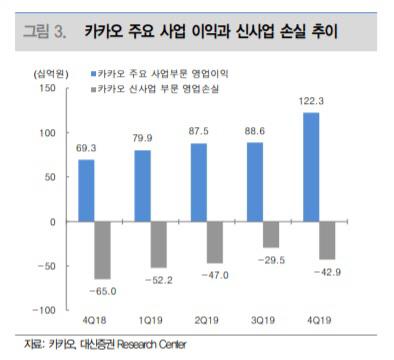

이민아 대신증권 연구원은 "카카오 사업가치는 톡비즈 9조4000억원, 포털비즈 1조4000억원, 뮤직 1조5000억원 등을 합산하여 13조4000억원으로 추정된다"며 "톡보드 매출 증가와 페이 실적 개선에 힘입어 올해 분기 영업이익 계단식 증가할 것으로 보이고 여기에 페이의 금융 서비스 확대, 페이지와 뱅크의 상장 계획 구체화 등 주가 모멘텀도 풍부한 상태"라고 분석했다.

자회사 지분 가치는 모빌리티 1조3000억원, 페이 3조5000억원, 뱅크 3조3000억원, 페이지 2조4000억원 등으로 합산 6조원에 이른다.

최근 출범한 카카오페이증권도 호재로 작용할 것으로 내다봤다. 충전·이용한도 없어지면서 결제 수수료 수익 규모 확대가 예상된다는 의견이다.

이 연구원은 "카카오페이증권은 초반 사전 신청자 수와 인당 예탁금 보유 규모에 따라 단기 마케팅비 부담은 증가할 수 있으나 증권 계좌 업그레이드 시 카카오페이머니의 충전과 이용한도(현재 월 200만 원)가 없어진다는 점은 긍정적"이라며 "지난해 카카오페이의 영업적자 축소도 충전금 결제 증가 영향이 컸을 것"이라고 설명했다.

오픈뱅킹 시행으로 인한 송금 수수료 축소, 금융 상품 판매에 따른 수수료 수익 등이 더해지면 카카오페이 실적은 가파른 속도로 개선될 수 있다는 전망이다.

이어 "금융 서비스 확대, 마이데이터 사업자 인가(10월) 등 카카오페이의 사업 영역 확장 행보에 지속적인 관심 필요하다"고 덧붙였다.

[디지털뉴스국 김규리 기자]

[ⓒ 매일경제 & mk.co.kr, 무단전재 및 재배포 금지]

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.