코로나19 여파로 주가 급락…반등 노려볼 만

증권가 목표주가 현 주가보다 50% 이상 ↑

|

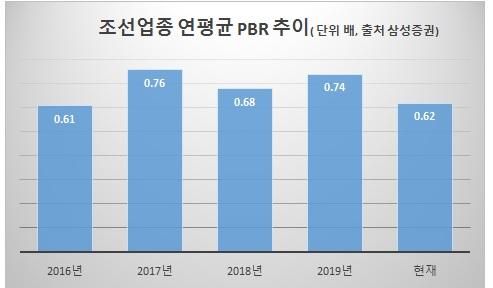

[헤럴드경제 =김상수 기자]코로나19 사태 여파 이후 조선업 주가가 급락하고 있지만 현 하락 폭이 기업가치에 비해 과도하다는 분석이 나온다. PBR(주가순자산비율)이 역사적 저점을 형성하고 있다는 이유에서다.

5일 삼성증권 및 조선업계 등에 따르면, 현재 조선업종 PBR은 0.62배다. PBR은 주가와 순자산을 비교하는 수치로, 1 미만일 경우 주가가 장부상 순자산가치에도 못 미칠 만큼 저평가됐다는 의미로 해석된다. 최근 PBR이 하락한 건 코로나19 사태 이후 조선업종 주가가 크게 떨어졌기 때문이다.

최근 한 달간 한국조선해양은 11만4000원에서 10만6000원으로, 삼성중공업은 6520원에서 6000원으로, 대우조선해양은 2만4300원에서 2만2350원으로, 현대미포조선은 4만1000원에서 3만6850원으로 일제히 하락했다.

국내 조선업종의 PBR이 0.6배 수준에서 장기간 머문 건 이례적 현상이란 게 증권가의 분석이다. 한영수 삼성증권 연구원은 “PBR이 0.6배 수준에서 장기간 머문 사례는 2015~2016년, 2017년 말~2018년 초 정도가 전부”라며 “당시엔 극심한 수주부진과 유동성 부족 등이 이유였지만 현재 국내 대형사는 재무상태와 유동성도 그 때보다 월등히 우수하다”고 밝혔다.

증권가는 최근 주가 하락이 코로나19 사태 여파에 따른 수요 감소 및 생산차질 우려에 따른 것으로, 국내 조선업종 문제가 아닌 글로벌 조선업 전반의 문제란 점에 주목하고 있다. 코로나19 사태 이후로는 상대적으로 큰 반등을 이룰 수 있다는 의미다. 한 연구원은 “고부가선을 주력으로 하는 한국 조선소들은 중국업체 대비 상대적으로 수주에 유리한 입장”이라고 내다봤다.

에프앤가이드에 따르면, 한국조선해양의 증권가 평균 목표주가는 16만5500원대로 현 주가 수준보다 6만원 가량 높다. 삼성중공업, 대우조선해양, 현대미포조선 등도 각각 9050원, 3만3500원, 6만2900원 등이다. 전체적으로 현 주가보다 50% 가량 높은 수준이다.

dlcw@heraldcorp.com

- Copyrights ⓒ 헤럴드경제 & heraldbiz.com, 무단 전재 및 재배포 금지 -

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.