교보라이프 7년째 적자

캐롯손보도 90억 손실

흑자전환 성공 미지수

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

[아시아경제 오현길 기자] 설계사 없이 온라인으로 보험을 판매하는 디지털 보험사인 교보라이프플래닛과 캐롯손해보험이 지난해 나란히 부진한 성적표를 내놨다. 7년 차 교보라이프플래닛은 연속 적자를 끊어내지 못하고 있다. 캐롯손보는 조직과 영업망 확대에도 불구, 비대면 채널의 한계라는 전철을 밟게 되는 것이 아니냐는 우려가 나온다.

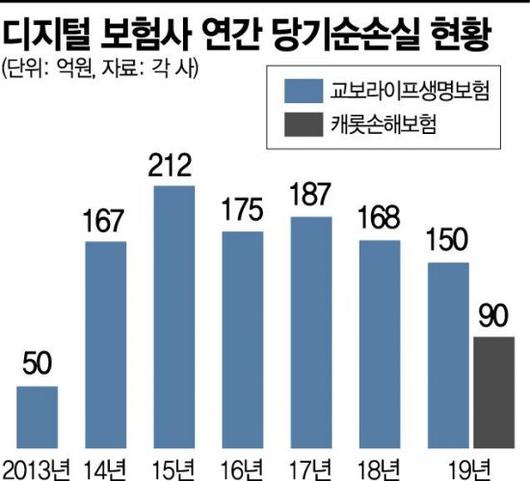

26일 보험업계에 따르면 교보라이프는 지난해 당기순손실 150억원을 기록, 2013년 설립 후 7년째 연속 적자에 머물렀다.

설립 첫 해인 2013년 50억원 순손실을 기록한 이후 2014년 167억원, 2015년 212억원의 당기순손실을 냈다. 2016년과 2017년에 각각 175억원, 187억원의 손실을 기록한 데 이어 2018년엔 168억원뒷걸음질쳤다. 그나마 지난해 전년대비 적자를 18억원(10.7%) 개선했다.

매출액(보험영업수익)은 증가세다. 교보라이프의 보험영업수익은 2017년 565억원에서 1년 뒤 1137억원으로 증가했고 지난해에는 1547억원까지 늘었다. 3년 새 3배 가까이 성장한 셈. 업계에서는 교보라이프플래닛이 이제서야 보험 시장에서 자리를 찾아가고 있지만 최근 더 악화된 업계 여건상 더 지켜봐야 한다는 평가다.

캐롯손보도 지난해 90억원의 당기순손실을 기록했다. 지난해 1월 예비허가를 받은 후 10월 본인가를 획득한 만큼 수익성을 논하기에는 이른 시점이지만, 조기에 흑자전환에 성공할 수 있을지 여부는 미지수다. 교보라이프와 캐롯손보는 인터넷을 통해 보험 가입과 유지는 물론, 지급까지 모든 업무를 점포나 보험설계사 없이 고객과 회사가 직접 거래해야 한다.

누구나 홈페이지에서 쉽게 관련 업무를 볼 수 있도록 절차를 간소화했지만 아직까지도 소비자들이 접근하기가 쉽지 않다는 평가가 지배적이다. 보험이 앞으로 있을 위험에 대비해야 하는 상품인 만큼 보수적으로 선택한다는 특성을 감안할 때 비대면 영업이라는 이점이 작용하기 어려운 것이 현실이다.

최근 신종 코로나바이러스감염증(코로나19)으로 비대면 영업이 주목받고 있지만, 가입절차가 쉽다는 점만 내세우기에는 메리트가 떨어진다는 것도 한계로 지적받는다.

보험업계 관계자는 "디지털 보험사가 가입이 쉽고, 보험료가 저렴하다는 점을 내세우고 있지만 이미 상당수 고객층을 확보한 기존 보험사들과 차별화하기는 쉽지 않다"면서 "디지털에 기반한 혁신적인 상품으로 승부를 내야 한다"고 말했다.

오현길 기자 ohk0414@asiae.co.kr

<ⓒ경제를 보는 눈, 세계를 보는 창 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

이 기사의 카테고리는 언론사의 분류를 따릅니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.