전월 대비 원유 ETF 순매수금 16배↑

-61% 원유펀드에 200억원

“4월 예정대로 증산…10달러 대까지 감안”

|

(그래픽=이미나 기자) |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

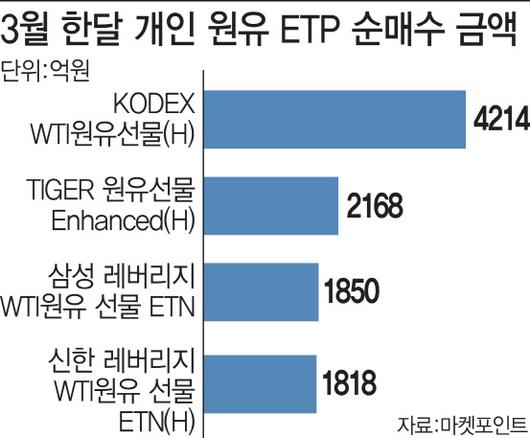

1일 마켓포인트에 따르면 개인 투자자는 지난 3월 한 달 동안 ‘KODEX WTI원유선물(H)’를 4214억원, ‘TIGER 원유선물Enhanced(H)’를 2168억원치를 순매수했다. 전월 순매수 금액과 비교하면 각각 23배, 10배 늘어났다. 유가를 2배로 추종하는 레버리지 상품도 마찬가지다. ‘삼성 레버리지 WTI원유 선물 ETN’을 1850억원, ‘신한 레버리지 WTI원유 선물 ETN(H)’을 1818억원치를 사들였다. 4개의 상장지수상품(ETP) 모두 ‘3월 개인 순매수 종목 TOP20’ 안에 포함돼 관심을 입증했다.

원유 펀드도 마찬가지다. 펀드평가사 KG제로인에 따르면 ‘삼성WTI원유특별자산 1[WTI원유-파생](A)’에 지난달 208억원이 유입됐다. WTI를 기초자산으로 하는 국내외 파생상품을 주된 투자대상으로 하는 펀드로, 원자재 펀드 중 가장 많은 금액을 흡수했다. 전월과 비교하면 증가세는 더욱 뚜렷하다. 1월에는 10억원, 2월에는 31억원이 유입되다 3월 들어 자금이 6배 이상 늘어났다.

이처럼 원유 관련 상품 투자에 나선 것은 유가가 한 달 사이 반토막 나면서 바닥에 근접했을 것이라는 판단 때문이다. 지난 2월 말(현지시간) 종가 기준 44.76달러였던 WTI는 3월31일 20.48달러까지 하락했다. 한때 장중 10달러대까지 빠지기도 했다. 그렇다 보니 뉴욕상업거래소(NYMEX)에 상장된 ‘S&P GSCI Crude Oil Enhanced Index Excess Return’을 추종하는 ‘KODEX WTI원유선물(H)’와 ‘TIGER 원유선물Enhanced(H)’ 모두 연일 52주 최저가를 경신하고 있다. 2월말 각각 종가 1만5500원, 3095원을 기록했지만 1일 6805원, 1425원까지 미끄러졌다. ‘삼성WTI원유특별자산 1[WTI원유-파생](A)’의 3개월 수익률은 3월31일 기준 -61.54%다. 즉 수익률보다는 저점 매수 기회라는 판단과 추후 반등에 대한 기대가 개인 투자자들을 이끈 것으로 보인다.

문제는 추가 하락 가능성이다. 바닥이 아니라 ‘지하’가 있다면 더 큰 손해를 볼 수 있다. 지금으로선 20달러대도 위태롭다고 전문가들은 말한다. 심수빈 키움증권 연구원은 “미국 에너지부가 내놓았던 전략비축유 구매 계획도 철회된 가운데 미국이 이동 제한 기간도 4월 30일까지 연장하면서 4월 내 원유수요 개선을 기대하기 어렵다”면서 “원유 생산 비용만 두고 본다면 사우디 아라비아와 러시아는 미국에 비해 원유 생산 소요 비용이 낮아 저유가에 대한 부담이 적다는 점도 사실”이라고 분석했다. 오는 6월 9일 개최 예정인 석유수출기구(OPEC) 정례회의에서 증산 경쟁에 대한 합의가 이뤄진다면 극적인 회복도 가능하지 않겠느냐는 추측도 나온다.

또 ETN 투자시에는 가격 괴리율도 잘 살펴야 한다. 지나치게 매수에 주문이 쏠리면 유동성공급자(LP) 수급이 마르게 되면 실제 가치 반영이 제대로 되지 않아 투자자는 제 가격보다 비싸게 살 수 있다. 또 유가가 단기간 급락하면서 만기가 긴 선물가격이 현물 가격보다 높은 상태인 콘탱고 현상도 벌어지고 있다. 선물이 만기될 때마다 다른 월물로 롤 오버해야 하는 비용이 발생한다.

하재석 NH투자증권 연구원은 “원유 ETP는 가격의 괴리와 선물 롤 오버 비용을 이겨내야 하며, 레버리지 투자시에는 변동성도 이겨내야 하는 등 상당히 난이도가 높다”면서 “유가와 상관관계가 높은 에너지 섹터 주식이나 에너지 생산기업 주식에 투자하는 ETF도 대안”이라고 말했다.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.