|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

변종만 NH투자증권 연구원은 보고서에서 “포스코케미칼의 올해 연결 영업이익과 주당순이익 전망치를 각각 13.4%와 51.1% 내리며 목표주가에 반영했다”며 이같이 권유했다.

변 연구원은 “국제유가 급락으로 회사의 콜타르 판매가격이 하락해 해당 부문에서 이익이 감소하고, 침상코크스 가격 하락으로 자회사 피엠씨텍의 이익 감소가 불가피할 것”이라고 설명했다.

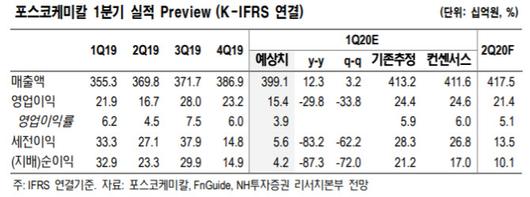

그는 “이 회사 1분기 실적은 연결 기준 매출 3991억원과 영업이익 154억원으로 전년 동기 대비 매출은 12.3% 늘지만, 영업이익은 29.8% 감소해 부진할 것”이라고 전망했다. 이어 “우리 추정치는 시장 컨센서스 대비 매출액은 유사하나 영업이익은 37.4% 하회할 것”이라며 “콜타르 판매가격 하락과 양극재 소재의 재고평가손실 발생이 실적 부진 원인”이라고 했다. 그러면서 “2분기 지배주주순이익은 101억원으로 전년 동기보다 56.7% 감소하는 등 회복세가 더딜 것”이라고 덧붙였다.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.