삼성證 "롯데칠성, 외식·가정용 판매 모두 부진…목표가↓"

|

조상훈 삼성증권 연구원은 3일 보고서에서 “코로나19 영향에 외출 및 외식 수요가 감소하며 주류업체들의 매출 부진 우려가 나오고 있다”면서도 “하이트진로는 부진한 유흥점 채널을 가정용 채널에서 상쇄하고 있는 반면 롯데칠성은 두 채널 모두 부진한 모습이 지속해 업체별로 차별화된 모습을 보이고 있다”고 분석했다.

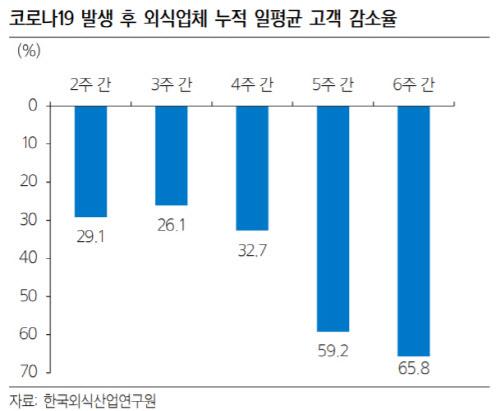

최근 코로나19로 인해 ‘사회적 거리두기’가 확산됨에 따라 소비자들이 외부인과의 접촉을 꺼리게 되면서 외식 수요가 감소하고, 이에 따라 주류 소비량 역시 감소했다. 한국외식산업연구원이 진행한 외식업계 실태조사에 따르면 2월 마지막 주 국내 외식업체의 외식평균 고객 수가 평균 59% 감소했고, 3월 중순에는 평균 66% 감소했다.

또한, 주류 도매업계에 따르면 1~2월 국내맥주, 소주 유통량은 전년대비 평균 30% 이상 감소한 것으로 파악된다. 2019년 주 52시간 정착과 회식 수요 감소로 전체 주류 시장 규모는 2.8% 감소했는데, 2020년 역시 코로나19 여파로 주류 시장의 감소폭은 더 클 것이라는 게 조 연구원의 분석이다.

이런 상황에서도 나름 선방하고 있는 업체는 있다는 게 조 연구원의 분석이다.

조 연구원은 “하이트진로의 경우 코로나19 영향으로 판촉비가 많이 투입되는 유흥점 매출 비중이 하락(50%->43%)하고 상대적으로 판촉비가 적게 투입되는 가정용 매출 비중이 상승(50%->57%)해 시장의 우려와 달리 실적 모멘텀도 긍정적”이라고 설명했다.

반면 OB맥주는 높은 B2B 매출 비중과 카스의 브랜드 노후화, 전년 가격 인상(2019년 3월)으로 인한 높은 기저효과로 인해 매출이 30%이상 감소 중인 것으로 파악된다. 롯데칠성 역시 맥주 판매량 감소와 이에 따른 고정비 부담이 지속되는 가운데, 캐시카우였던 소주도 지난 해 하반기 이후 일본 제품 불매 운동 및 하이트진로 신제품 (진로이즈백) 출시에 따른 여파로 실적 부진한 상황이다. 이에 따라 하이트진로의 목표가 3만 6000원은 유지하는 한편, 롯데칠성의 목표가는 31% 하향조정해 11만원으로 다시 제시했다.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.