|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

유가 상승에 베팅한 투자자들이 '콘탱고'발 비상에 걸렸다. 원유 선물을 거액으로 직접 거래하는 큰손 투자자에게만 국한되는 이야기가 아니다. 원유 선물지수를 기초자산으로 하는 상장지수펀드(ETF), 상장지수증권(ETN) 투자자 모두가 콘탱고에서 자유롭지 못하다. 좋은 소식은 못 된다. 콘탱고란 결과적으로 원유 선물지수 상품 투자자들 수익을 깎아먹는 현상이기 때문이다. 콘탱고에 따른 서부텍사스산원유(WTI) 선물가격과 실제 상품 간 괴리는 이달에만 15%가 넘을 것으로 전망된다. 원유 선물가격이 15% 올라도 손에 쥐는 수익은 '제로'가 될 수 있다는 얘기다.

엄밀히 말해 운용사나 증권사 탓은 아니다. 이들 상품이 추종하는 지수를 따라가기 위한 비용으로 선물지수를 추종하는 상품으로서는 불가피하다.

투자자 입장에서 롤오버에 따른 괴리를 피하려면 롤오버 개시 전에 보유 물량을 팔고 손익을 확정 짓거나, 롤오버 기간에 신규 진입을 피하는 방법밖에 없다. 연초 대비 유가가 급락하면서 국내 투자자들의 원유 '저가 매수' 투자가 전례 없이 급증한 배경에는 롤오버 비용을 인식하지 못한 투자자 수요가 적지 않다는 지적이다.

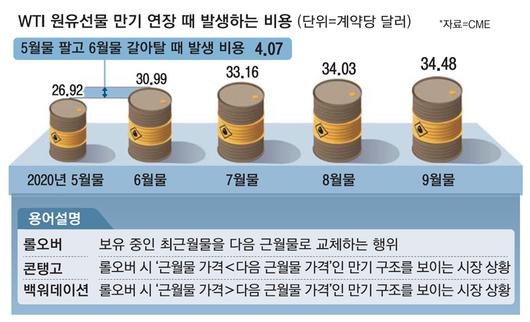

7일 시카고상품거래소(CME)에 따르면 이날 기준 5월 만기 WTI 선물가격은 배럴당 26.92달러다. 6월 만기 WTI 선물가격은 30.99달러로 5월물과의 격차는 4.07달러다. 이날부터 5거래일간 원유 선물지수를 기초자산으로 삼는 ETF, ETN 등 지수 상품에 이 격차만큼 롤오버 비용이 들 전망이다.

|

원유 선물지수는 이름처럼 원유 선물을 보유함으로써 선물지수를 따라간다. 그러나 선물은 만기가 있다. WTI 5월물 선물이라 하면 4월 20일에 만기가 찾아온다. 만기 이전까지 무슨 일이 있어도 6월물로 갈아타야 원유 선물지수가 '선물지수'란 이름값을 할 수 있다.

문제는 근월물보다 원월물 가격이 높은 '콘탱고' 현상이 나타나면서 이달 이뤄지는 롤오버 과정에서 선물 1계약당 4달러가 넘는 비용이 발생해 원유 선물가격이 올라도 실제 상품가격이 그만큼 오르지 못하는 괴리가 심화할 수 있다는 점이다. 특히 이 규모가 최근 수년 내 최고치라 시장에서는 '슈퍼 콘탱고'라고 부른다. 선물지수 수익률이 선물가격 상승률보다 낮으면 자연히 지수 움직임을 추종하는 ETF, ETN 등 지수상품 수익률도 투자자 기대에 미치지 못한다.

콘탱고가 나타났다는 것은 원유가 당장 과잉 공급되고 있다는 얘기다. 코로나19로 인해 원유 수요 위축이 현실화한데다 산유국간의 유가전쟁까지 겹쳤기 때문이다. 통상 원유 원월물은 장기 계약을 체결하는 실수요가 많고, 근월물은 투기 수요가 많아 투자자 전망에 따른 변동성이 크다.

황병진 NH투자증권 연구원은 "지난해만 해도 원월물보다 근월물 가격이 비싼 백워데이션(콘탱고의 반대 격)이 우세했는데, 최근 악재가 겹치면서 상황이 반전됐다"고 분석했다.

문제는 당분간 콘탱고 현상이 잠잠해질 기미가 보이지 않는다는 것이다. CME 자료에 따르면 WTI 선물 가격은 올해 매달 콘탱고를 나타내고 있다. 매달 콘탱고가 나타나는 와중에 원유 선물 ETF, ETN을 장기 보유하면 WTI 가격이 수십 % 올라도 실제 손에 쥐는 수익은 몇 푼 안 되는 역설이 벌어진다.

한편 원유선물 ETN을 운용하는 신한금융투자, 삼성증권, NH투자증권, 대신증권 등 각 증권사는 이날 한국거래소 공시를 통해 "현재 WTI원유 선물시장에서 근월물(5월물)보다 차근월물(6월물)가격이 10%이상 높은 콘탱고 현상이 일어나고 있다"며 "이 같은 상황에서는 WTI 선물가격이 상승함에도 불구하고 ETN 가격이 기대만큼 상승하지 않을 수 있다"고 밝혔다.

[홍혜진 기자]

[ⓒ 매일경제 & mk.co.kr, 무단전재 및 재배포 금지]

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.