|

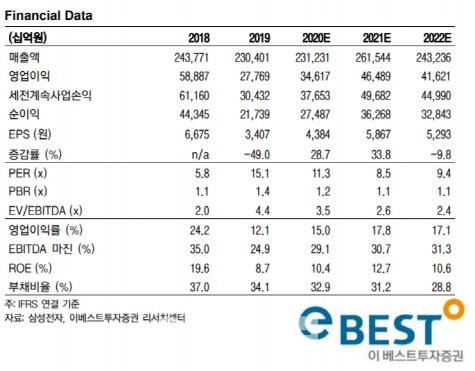

최영산 이베스트증권 연구원은 8일 “삼성전자의 1분기 매출액은 전년 동기 대비 4.98% 증가한 55조원, 영업이익은 2.73% 늘어난 6조4000억원 수준으로 발표됐다”며 “매출액은 이베스트증권 추정치(54조7000억원)에 부합했고, 영업이익은 추정치(6조원)을 웃도는 실적을 냈다”고 밝혔다.

사업부별로는 반도체가 3조9000억원, 디스플레이(DP)가 마이너스(-)5000억원, 스마트폰(IM)이 2조3000억원, 소비자가전(CE)은 4000억원으로 각각 추정됐다.

최 연구원은 “반도체 실적 견인의 요인이 컸던 것으로 보인다”며 “고객사들의 메모리 재고 비축 수요와 서버 수요 강화에 따른 양호한 가격 상승, 우호적인 환율 효과에 기인한 것”고 말했다.

2분기 실적은 반도체 수요 회복에 달려있다는 게 그의 설명이다. 최 연구원은 “고객사들이 가지고 있는 메모리 재고가 2분기 안에 축소될 수 있는지 여부가 중요한 체크 포인트”라며 “이달 삼성전자의 플래그십 라인업의 오더컷과 재고 물량 증가하는 가운데 세트 수요 회복이 내달부터 이뤄질 수 있는지가 관건”이라고 전망했다.

그는 “코로나19의 피크아웃(정점 통과)에서 수혜를 받을 수 있는 부분은 스마트폰 등 세트 수요”라며 “최악의 가정이 반영되지 않는다면 수요의 리바운드와 삼성전자의 펀더멘털을 고려해 삼성전자의 가치는 하반기 더 큰 힘을 발휘할 것”이라고 분석했다.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.