2분기 영업익 7조6000억원 전망

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

[서울=뉴시스] 김제이 기자 = 유진투자증권은 8일 삼성전자(005930)에 대해 서버용 제품 출하 호조로 가이던스를 훨씬 웃돈 것으로 추정한다며 투자의견 매수와 목표주가 6만원을 유지했다.

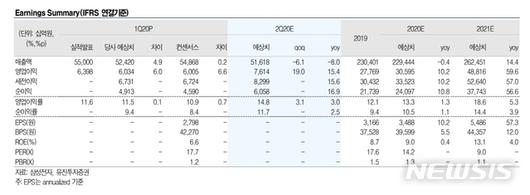

삼성전자는 올해 1분기 잠정실적이 매출 55조원, 영업이익 6조4000억원으로 집계됐다고 발표했다. 전 분기 대비 매출은 8%, 영업이익은 11% 감소했으나, 시장 추정치(컨센서스)보다는 높은 수준이다.

이승우 유진투자증권 연구원은 "사업부문별 영업이익은 반도체 4조원 이익, 디스플레이 4000억원 손실, 모바일 2조4000억원 이익, 소비자가전 4000억원 이익 등으로 추정한다"며 "서버용 제품의 출하 호조로 디램과 낸드의 비트 성장률은 가이던스를 훨씬 상회한 마이너스 1%,와 플러스 1%를 기록한 것으로 보인다"고 예상했다.

이 연구원은 삼성전자의 2분기 영업이익이 7조6000억원대를 기록할 것으로 봤다.

그는 "2분기 실적은 매출 51조6000억원, 영업이익 7조6000억원으로 전망한다"며 "서버디램 가격 상승 지속과 환율 강세로 반도체 영업이익은 5조6000억원을 예상한다"고 분석했다.

이 연구원에 따르면 디스플레이는 지난해 2분기와 마찬가지로 일회성 이익이 반영된다는 가정하에 6000억원원 흑자가 예상된다. 다만, 세트 사업부의 경우 셀아웃 부진에 따른 재고 증가와 이를 해소하기 위한 마케팅비용 부담 등으로 모바일 부분 1조2000억원, 소비자가전 2000억원규모의 손익악화가 불가피할 전망이다.

◎공감언론 뉴시스 jey@newsis.com

<저작권자ⓒ 공감언론 뉴시스통신사. 무단전재-재배포 금지.>

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.