하락장 속 음식료株 방어 역할 돋보여

코로나19 소강국면 맞아 2Q 회복 예상

올해 매출 1000억 위안 기대…출고가 변수

코로나19 국면 속 음식료 업종은 대표적인 방어주 역할을 해냈다. 상해종합지수가 연초 대비 7% 하락했지만 음식료 업종은 연초 대비 0.2% 하락에 그친 것이다.

|

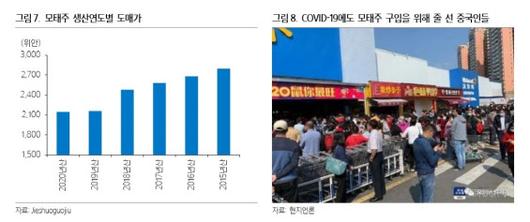

<이미지를 클릭하시면 크게 보실 수 있습니다> |

이러한 상황에서 중국 백주의 대표 기업으로 꼽히는 귀주모태주 주가 역시 조정을 겪다가 연초 수준으로 회복했다.‘마오타이주’로 유명한 귀주모태주는 한정된 수량공급, 생산연도에 따라 상승하는 빈티지 가치 등을 갖춘 만큼 독자적인 브랜드파워를 지녔다는 평가를 받는다.

김미선 삼성증권 연구원은 “최근 코로나19로 인해 귀주모태주에 대한 외국인 보유 비중은 역대 최저 수준인 7.9%까지 감소해 추가적인 매도 강도는 제한적일 것”이라고 설명했다.

코로나19가 이 회사에 끼친 영향도 제한적일 것이라는 분석이다. 김 연구원은 “지난달 중순 대표 제품인 ‘비천모태’ 도매가가 2000위안을 밑돌기도 했지만 이는 일시적인 현상이었다”며 “코로나19 확산 이전인 춘절 연휴 성수기 판매 영향도 제한적이었다”고 말했다.

그는 이어 “코로나19 영향에도 이전과 같게 물량 출하가 정상적으로 이뤄지고 있으며 대다수 지역에서는 오는 5월 신청물량까지 납품됐다”며 “중국 내 코로나19는 소강 국면에 진입한 만큼 올 2분기부터는 비즈니스와 결혼식 등 행사가 집중돼 백주의 수요 회복도 뒤따를 것”이라고 내다봤다.

특히 올해는 출고가 인상의 가능성도 주목해야 한다는 설명이다. 김 연구원은 “지난 2월 신임 CEO 교체 이후 출고가 인상 가능성도 열어둬야 한다”며 “이번 가격인상폭은 10~20%가량이 될 것”이라고 전망했다.

그는 “귀주모태주는 브랜드 히스토리와 희소성을 갖춘 명품 기업”이라며 “코로나19로 인한 단기영향보다는 중장기적인 내재가치, 실적 확실성을 봐야 한다”며 “올해는 최초로 매출 1000억 위안 상회가 가능할 것”이라고 강조했다.

한편 삼성증권이 추정한 올해 1분기 귀주모태주의 매출액은 251억9900만 위안, 순이익은 129억8200만 위안이다. 각각 지난해보다 14.2%, 15.7%씩 성장한다는 예상이다.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.