[현명한 자산관리 5원칙]

① Save : 악착같이 저축… 아이 중학교 진학하기 전까지 되도록 맞벌이로 돈 모아야

② Medium : 중수익 추구… 리스크 큰 상품에 '올인'은 금물

③ Allocation : 골고루 배분… 주택 마련에만 열 올리지 말고 주식·채권 등에 자산 나눠라

④ Retirement : 노후 대책… 연금저축 오래 납입할수록 이득

⑤ Tax : 세제 혜택… 다양한 청년 우대 상품 챙겨라

|

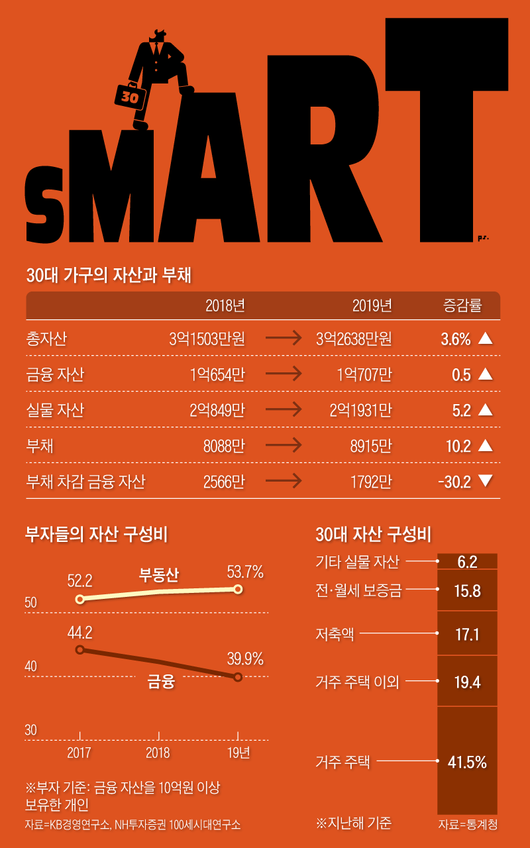

/그래픽=박상훈 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

①Save: 월급의 절반은 저축

전문가들이 30대 사회 초년생에게 제안하는 저축 비율은 월급의 절반 이상(학자금대출 없는 경우)이다. 생활비 지출 상한선은 30~40% 정도다. 100세연구소의 하철규 수석연구원은 "사회 초년생 때부터 자녀가 중학교에 진학하기 전까지 15년 정도가 지출이 적어 인생에서 가장 많은 돈을 저축할 수 있는 저축의 황금기"라며 "힘들더라도 이 시기에 종잣돈을 집중적으로 모아야 한다"고 말했다. 신혼부부의 경우, 외벌이로는 자산 축적이 어렵기 때문에 전문가들은 될 수 있으면 맞벌이를 해서 저축 금액을 늘리라고 조언한다. 통계청에 따르면 지난해 기준 우리나라 신혼부부의 절반가량(47.5%)이 맞벌이를 하고 있으며, 부부의 연간 평균소득은 7364만원 정도다. 외벌이 부부(4238만원)의 1.7배 수준이다. 30대는 시장에서 가장 많이 원하는 고용 연령대라는 점에서 맞벌이에 유리하다. 전업주부였던 경우 40~50대에 비해 일자리를 구하기도 쉽고, 급여 수준도 높은 편이다. 가구주 소득의 경우, 30대보다 40~50대가 훨씬 많지만 맞벌이 부부의 연평균 소득은 40대(7425만원)와 거의 차이가 없다.

②Medium: 중위험·중수익 추구

돈을 악착같이 모으기만 해서는 자산 축적을 극대화할 수 없다. 은행 정기예금 이자가 연 1% 수준에 불과하기 때문이다. 연 1% 이자를 받으면서 자산을 2배로 불리려면 69.7년이나 걸린다. 그렇다고 위험도 높은 주식 투자에 '올인'할 수도 없는 일이다. 전문가들은 30대에는 위험도가 너무 낮지도, 너무 높지도 않은 적정 수준의 수익을 추구하는 투자 전략을 세워야 한다고 말한다. 자산배분형펀드나 인컴형 펀드, 타깃데이터펀드(TDF), 글로벌 리츠 등의 '중위험·중수익' 상품에 돈을 넣거나 주식, 채권, 대체투자 등 자산 포트폴리오를 다양화하는 것이다. TDF는 투자자의 예상 은퇴 시기를 '타깃 데이트(목표 시점)'로 삼아 해당 시점에 자산 가치가 최대한 불어날 수 있도록 자산운용사가 알아서 돈을 굴려주는 펀드다. 투자자가 별도의 운용 지시를 내리지 않아도 국내외 주식은 물론이고 채권, 예금, 부동산 등 다양한 자산에 분산 투자하는 효과를 거둘 수 있다.

③Allocation: 자산 배분

30대는 최근 주택 마련에 열을 올리고 있다. 통계청에 따르면 지난해 기준 30대 가구는 평균 3억2638만원의 자산을 보유하고 있는데 주택과 같은 실물자산(2억1931만원) 비중이 70%에 가깝다. 한국감정원에 따르면 지난해 30대는 전 연령대 중 가장 많이 서울 아파트를 매입(2만691호)한 것으로 나타났다. 전문가들은 30대가 무리하게 빚을 내 주택 구입에 나서는 것은 '자산 배분' 측면에서 적절하지 않다고 입을 모은다. 100세연구소 김진웅 부소장은 "한 가지 투자에 올인하면 경제 환경 변화에 대응하기 어렵다"며 "부자들의 자산 구성을 보면 금융자산 비중이 전체의 40~50%선"이라고 말했다. 30대가 참고할 만한 것은 국민연금의 자산 배분 구성비다. 지난해 기준 국민연금은 국내채권(43.8%)에 가장 많은 자산을 배분했고, 이어 해외주식(22.6%), 국내주식(18.0%), 대체투자(11.5%), 해외채권(4.2%) 등의 순이다.

④Retirement: 은퇴 대비

연금저축은 30대부터 시작해야 한다. 적은 돈을 오랜 기간 납입하면서 장기투자 효과를 극대화하는 것이 중요하기 때문이다. 30대 가구 연간 평균소득의 5%(300만원)를 30년간 연금저축으로 적립하면 연 수익률 5% 가정 시 2억원가량의 연금자산을 만들 수 있다. 연금저축 세액공제 한도인 400만원을 30년간 넣고, 수익률을 연 7.5%로 가정하면 연금자산은 4억원까지 불어난다. 연금저축은 노후 대책인 만큼 다른 자산의 운용 목적과 분리해서 관리하는 것이 좋다.

⑤Tax: 절세 상품

정부는 청년들의 자산 형성을 지원하기 위해 금융 상품에 다양한 세제 혜택을 주고 있다. 먼저 '청년 우대형 주택청약종합저축'은 연소득이 3000만원 이하면서 19세 이상 34세 이하인 무주택 세대주가 가입할 수 있다. 이 상품은 국민주택과 민영주택에 모두 청약할 수 있고, 2년 이상 가입하면 우대금리 혜택과 함께 이자소득 비과세, 연간 납입 금액의 40% 내에서 소득공제 혜택도 받을 수 있다. 연금저축과 개인형 퇴직연금(IRP)에 가입하면 두 상품을 합해 연간 납입금액 700만원까지 세액공제 혜택을 받을 수 있다는 점도 기억해야 한다. 총급여액이 5500만원 이하인 사람은 16.5%(최대 환급액 115만5000원), 5500만원을 넘는 사람은 13.2%(최대 환급액 92만4000원)의 세액공제 혜택을 받을 수 있다.

[김지섭 기자]

- Copyrights ⓒ 조선일보 & chosun.com, 무단 전재 및 재배포 금지 -

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.