[서초동 암 입원비 전쟁]-③

|

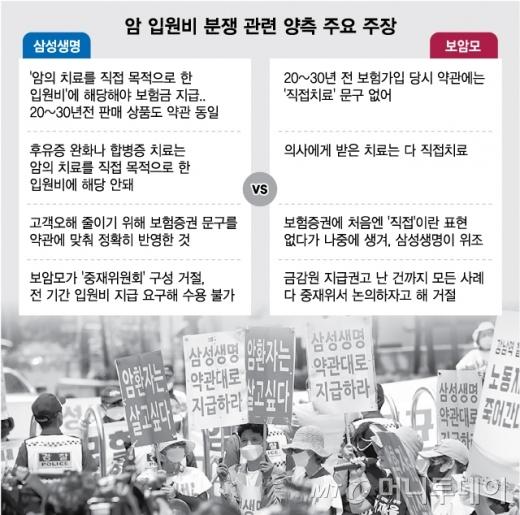

보암모(보험사에대응하는암환우모임)는 2017년 일부 암환자들이 요양병원 입원 일당을 지급할 것을 요구하며 만든 모임이다. 이들은 보험사에 ‘약관대로 보험금을 지급하라’고 주장한다.

문제의 암보험 약관이 뭐기에 갈등이 벌어진 걸까. 보험사들이 판매하는 암보험 약관에는 보험금 지급요건으로 ‘암보장 개시일 이후에 암으로 진단 확정되고, 그 암의 직접적인 치료를 목적으로 수술을 받거나 입원을 하였을 경우’를 규정하고 있다.

여기서 ‘직접적인 치료’의 정의가 구체적이지 않아 분쟁이 끊이지 않았다. 특히 요양병원의 경우 치료가 아닌 요양의 목적으로 입원하는 환자들도 많기 때문에 요양병원에 입원했을 경우 다툼이 자주 발생했다.

보험업계는 2013년에 암의 직접 치료가 뭔지 암보험 약관에 명시하는 방안을 검토했지만 금융감독원의 반대로 중단했다. 당시 금감원은 암의 직접 치료 범위를 명시하면 앞으로 신의료기술이 개발됐을 때 소비자가 보험금을 못 받을 수 있다며 반대했다. 소비자를 보호하려던 것이 오히려 분쟁의 불씨를 키운 셈이다.

금감원은 결국 2018년 암보험 약관을 개정해 ‘암의 직접치료’에 대해 명확히 했다. 암의 직접 치료는 ‘암을 제거하거나 암의 증식을 억제하는 치료로서, 의학적으로 그 안전성과 유효성이 입증돼 임상적으로 통용되는 치료’로 정의해 약관에 반영한 것이다. 구체적으로 △암수술, △항암방사선치료, △항암화학치료, △앞의 3가지 치료를 병합한 복합치료, △연명의료결정법에 해당하는 말기암환자에 대한 치료 등이 보험금 지급 대상이다.

반면 △면역력 강화 치료, △암이나 암 치료로 인해 발생한 후유증 또는 합병증 치료, △식이요법, 명상요법 등 암의 제거 또는 증식 억제를 위해 의학적으로 안전성과 유효성이 입증되지 않은 치료 등은 암의 직접 치료에 해당하지 않는다고 봤다. 요양병원의 경우 직접치료가 아닌 합병증, 후유증, 요양목적 등으로 입원해도 보험금을 받을 수 있지만 별도의 특약으로 분리했다.

문제는 현재 분쟁 중인 보암모 회원들은 약관 개정 이전의 가입자라는 점이다. 금감원 관계자는 “과거 판매된 암보험 민원의 경우 개별 사례별로 해결할 수밖에 없다”고 말했다.

한편 보암모는 지난 2018년 암 입원비 관련 금감원에 국민검사청구를 제기했으나 기각됐다. 금감원은 국민검사보다는 암보험 민원을 사례별로 분류해 보험사와 소비자간 분쟁 조정을 하는 게 적절하다고 판단했다.

전혜영 기자 mfuture@mt.co.kr

<저작권자 ⓒ '돈이 보이는 리얼타임 뉴스' 머니투데이, 무단전재 및 재배포 금지>

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.