|

자료 제공 = 미래에셋대우 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

미래에셋대우는 22일 씨티케이코스메틱스에 대해 자회사 안정화를 통한 외형성장과 수익성 개선이 기대된다고 분석했다. 투자의견 및 목표주가는 따로 제시하지 않았다.

씨티케이코스메틱스의 1분기 매출액은 전년 동기 대비 14.7% 감소한 261억원, 영업손실은 적자전환한 11억원을 기록했다. 부진한 실적의 주요 원인은 본업에서의 매출 부진과 자회사 고정비 부담으로 파악된다. 씨티케이코스메틱스의 본업인 화장품 제조 부문의 주요 글로벌 고객사 매출 부진과 계절적 비수기가 겹쳐 발주량이 전년 동기 대비 크게 감소했다. 하지만 연결 자회사 CTK USA Holdings(이하 e-커머스)의 매출이 두 분기 연속 성장하며 매출기여도가 높아진 점은 주목해야 할 점으로 보여진다.

노승은 미래에셋대우 연구원은 "씨티케이코스메틱스는 올해 자회사 e-커머스의 의미있는 실적이 예상된다"면서 "e-커머스 부문은 풀필먼트와 직구플랫폼(이하 E-Vision)으로 매출이 구성되는데, 2017년 말부터 투자에 들어갔던 풀필먼트센터가 3월부터 본격 운영에 돌입한 것으로 파악된다"고 설명했다.

이에 1분기는 풀필먼트센터 소프트웨어 설치에 따라 고정비가 증가해 영업이익은 적자를 기록했으나, 빠르면 2분기에 손익분기점(BEP)달성이, 3분기부터는 흑자전환도 가능할 것으로 예상했다.

4월 말 기준 풀필먼트 계약이 완료된 업체는 최소 10개 이상인 것으로 파악되며, 계약의 형태가 업체별로 상이하여 수익성에 대한 부분은 한 분기 이상 가동 후 확인할 수 있을 전망이라고 덧붙였다. 대표적인 계약업체는 유기농 여성용품 브랜드인 '라엘(Rael)'로 '코로나19' 영향에 따른 주문량의 증가로 계약체결 후 바로 입고를 진행하여 현재 매출이 발생하고 있다. 뿐만 아니라 건강기능식품, 글로벌 의류브랜드, 장난감 업체 등 '코로나19'로 인한 미국 내 온라인 매출 증가에 따른 풀필먼트 니즈의 급증으로 다양한 업체들이 입고를 진행하고 있다.

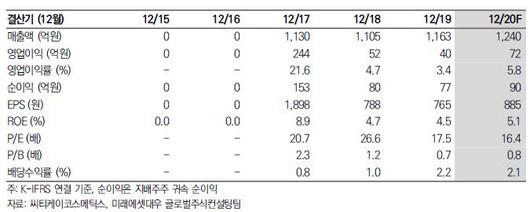

노 연구원은 "씨티케이코스메틱스의 올해 연간 매출액은 1240억원, 영업이익은 72억원으로 전년 대비 각각 6.6%, 5.8% 증가할 것"이라면서 "자회사 브랜드랩의 자사브랜드 'SERUMKIND'의 미국 및 중국진출과 'OVERFENCE'(남성전문브랜드)의 출시가 2분기 중 예정돼 있으며 지난해까지 고정비 지출로 인해 연결기준 실적에 부담이었던 풀필먼트센터의 본격가동으로 외형성장과 수익성 개선이 기대된다"고 내다봤다.

[디지털뉴스국 김경택 기자]

[ⓒ 매일경제 & mk.co.kr, 무단전재 및 재배포 금지]

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.