이순학 한화투자증권 연구원은 22일 펴낸 보고서에서 “메모리·비메모리·유기발광다이오드(OLED) 등 신종 코로나 바이러스 감염증(코로나19)으로 인해 미뤄진 설비 투자가 올해 하반기(7~12월)부터 다시 본격화할 것으로 전망한다”며 “이에 따라 전방 산업의 여러 분야에 걸쳐 다양한 설비 제품군을 보유한 원익IPS의 가치가 부각될 것으로 판단한다”고 밝혔다.

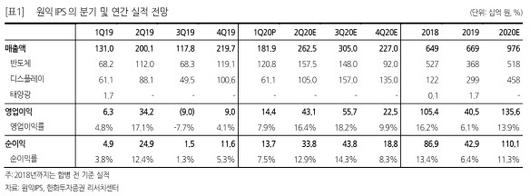

원익IPS의 올해 1분기(1~3월) 매출액은 1819억원, 영업이익은 144억원을 기록했다. 부문별 매출액은 반도체 1208억원, 디스플레이 611억원이었다.

이 연구원은 “지난해 말부터 삼성전자 중국 시안 공장에서 낸드 플래시(메모리 반도체의 한 종류) 설비 투자가 진행됨에 따라 주로 매출이 발생했고, 국내 디스플레이 장비 매출 인식도 예상보다 빨리 이뤄지며 코로나19에도 불구하고 실적이 선방한 것”이라고 분석했다. 다만 작년 합병 이후 회사의 외형 확대에 따라 인력이 증가해 영업이익률(매출액 대비 영업이익 비율)은 7.9%에 그쳤다고 이 연구원은 지적했다.

한화투자증권은 원익IPS가 올해 매출액 9764억원, 영업이익 1356억원을 기록할 것으로 전망했다. 이 연구원은 “올해 주요 고객 회사의 3차원(3D) 낸드 플래시 투자가 본격적으로 나타나고 있고, D램 투자도 올 하반기로 갈수록 기존 계획 대비 추가될 여지가 높다”면서 “퀀텀닷(QD) 디스플레이 전환과 A5(삼성디스플레이 중소형 OLED 공장) 신규 투자 등 OLED 분야 역시 연말에는 투자 기대감이 높아질 것인 만큼 반도체와 디스플레이 투자 사이클이 내년까지 이어질 것”이라고 내다봤다.

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.