1분기 2463억 순익‥1분기 기준 사상최고

이자수익만 1조5천억‥건전성 지표도 좋아

연체율은 꿈틀‥코로나 영향 본격화 우려

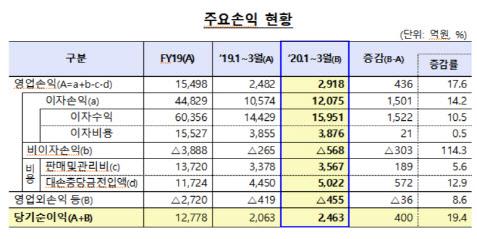

금융감독원은 25일 국내에서 영업 중인 79곳 저축은행의 1분기 당기순이익은 2463억원으로 집계됐다고 밝혔다. 1년 전(2063억원)과 비교해 순이익이 400억원 증가(19.4%)했다. 1분기 순이익으로는 사상 최대 규모다.

금융시장이 흔들리면서 보유한 유가증권의 평가손실을 포함해 비이자손실(303억원)이 커졌고, 깐깐해진 규제 탓에 대손충당금도 572억원 더 쌓아야 했다. 이런 악조건 속에서도 역대급 실적을 올린 것은 쏠쏠한 이자수입 덕이다. 저축은행은 주로 신용등급이 상대적으로 낮은 서민과 자영업자들이 고금리 자금을 융통하는 곳이다. 작년 말 기준 저축은행 가계대출 평균금리가 18% 수준이다. 은행 같은 1금융권과 비교해 금리가 높아 대출이 증가하면 자연스레 수익도 올라가는 구조다. 지난 3월말 기준 저축은행의 총대출은 67조원으로 1년 전보다 7조5000억원, 작년 말과 비교해서는 2조원(3.1%) 증가했다.

이런 고금리 대출을 바탕으로 저축은행은 1분기 1조6000억원 가까운 이자수익을 올렸다. 1년 전과 비교해 1522억원(10.5%) 늘었다. 전체 당기순이익이 2463억원까지 늘어나는 데 결정적 영향을 줬다.

돈벌이가 잘 되면서 건전성도 높게 유지되고 있다. 국제결제은행(BIS) 기준 자기자본비율은 14.83%다. 7~8%인 BIS 규제비율과 견줘서는 훨씬 높다. 올 초 코로나 사태가 본격화하면서 국내 경제가 흔들리는 상황에서도 저축은행은 큰 영향을 받지 않은 것이다.

저축은행이 앞으로도 이런 실적을 유지할지는 불확실하다. 코로나 사태가 본격화하면서 약한 고리인 서민과 자영업자부터 타격을 받고 있어서다.

벌써 조짐이 나타나고 있다. 연체율이 조금씩 올라가고 있는 게 대표적이다. 3월 총여신 연체율은 4%로 1년 전(4.5%)보다는 낮지만, 작년 12월 말(3.7%) 대비 0.3%포인트 올라갔다. 법인대출은 0.5%p, 개인사업자 대출은 0.3%p 뛰었다. 대손충당금 적립률은 107.9%로 규제 비율(100%)을 웃도나 작년 말(113.0%) 대비 5.1%p 하락했다. 저신용 차주 비중이 높은 업권 특성상 언제든 잠재위험이 현실화될 수 있다는 게 걱정거리다. 특히 코로나로 어려움을 겪는 자영업자나 개인채무자의 원금상환 유예 조치가 시작되면서 저축은행의 건전성 지표가 급전직하할 수 있다는 우려도 나오고 있다. 금융권 관계자는 “현재로서는 연체율이 높지 않다고 해도 서민경제가 어려워져 분위기가 한순간에 바뀔 수 있다”고 했다.

금융당국 관계자는 “저축은행의 영업과 건전성 현황을 자세히 모니터링하고 내부유보 확대를 포함한 자본확충을 유도할 계획”이라며 “코로나로 일시적 어려움을 겪는 서민과 자영업자 등에 대한 채무조정 등 리스크 관리를 강화해 부실발생에 대응해 나갈 예정”이라고 강조했다.

|

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.